В последнее время складывается ощущение, что Детский мир — противоречивая компания. Одни аналитики кричат, что акции должны стоить 70 рублей и в компании всё плохо, другие, что Детский мир это растущий бизнес, который ещё раскроет свою стоимость. Мы решили детально разобрать стратегию и отчет Детского мира, найти точки роста и спрогнозировать будущие показатели, дивиденды и справедливую оценку, чтобы четко понимать, стоит ли держать акции.

Начнем с разбора отчета, т.е. посмотрим в «зеркало заднего вида». Мы уже разбирали операционные показатели, поэтому сам отчет МСФО в целом на уровне наших ожиданий.

Выручка выросла на 2,9%.

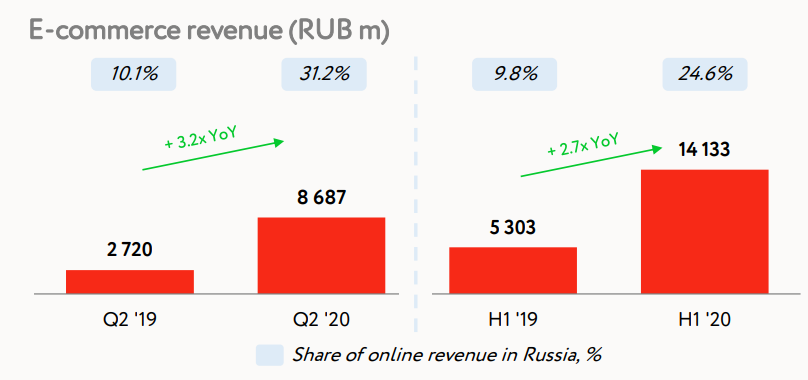

Детский мир спас переход в онлайн. Компания, видя тренды в электронной коммерции, заранее развивала онлайн-сегмент. В итоге, когда пришла пандемия, удалось сгладить негативное влияние на общий оборот за счет онлайн продаж. Доля онлайн выручки выросла до 31%.

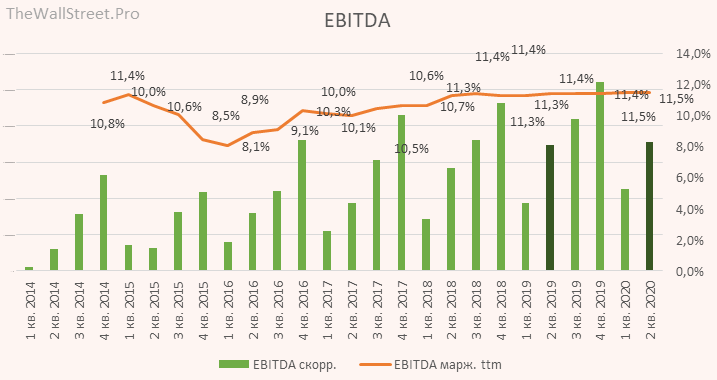

EBITDA выросла также на 2,9%, при этом компании удалось сохранить маржинальность больше 10%.

В начале периода самоизоляции вырос спрос на товары первой необходимости, которые менее маржинальны, чем всё остальное. Но позже отложенный спрос вернулся на более маржинальные товары. Но даже так, валовая маржа снизилась. Рост EBITDA был за счет сокращения расходов на аренду.

Чистая прибыль снизилась на 30% из-за убытка от валютной переоценки, роста расходов по налогам и благодаря незначительному росту расходов по обслуживанию долга.

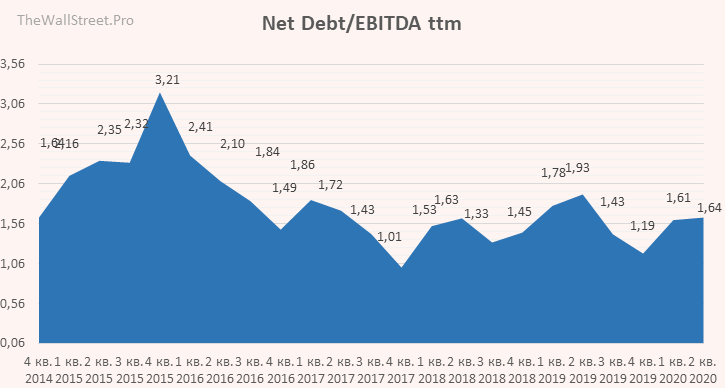

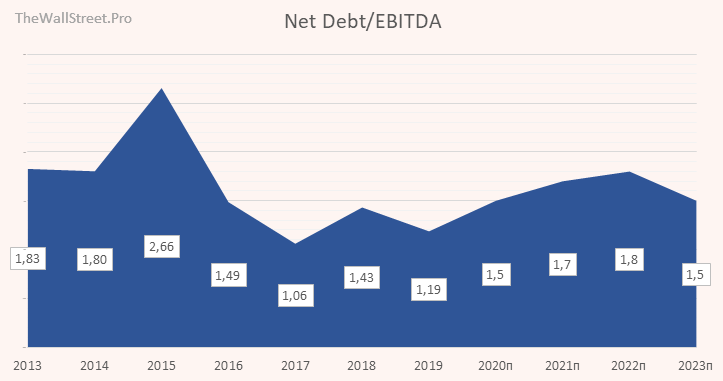

Чистый долг к EBITDA на стабильном уровне.

Более того, сейчас снижается стоимость обслуживания долга.

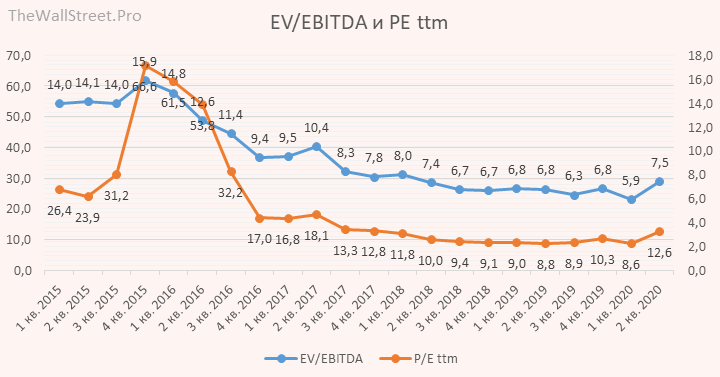

Стоимость бизнеса.

P/E 12,6

EV/EBITDA 7,5

По мультипликаторам Детский мир сейчас оценивается средне. Мы не видим ни дисконта, ни премии.

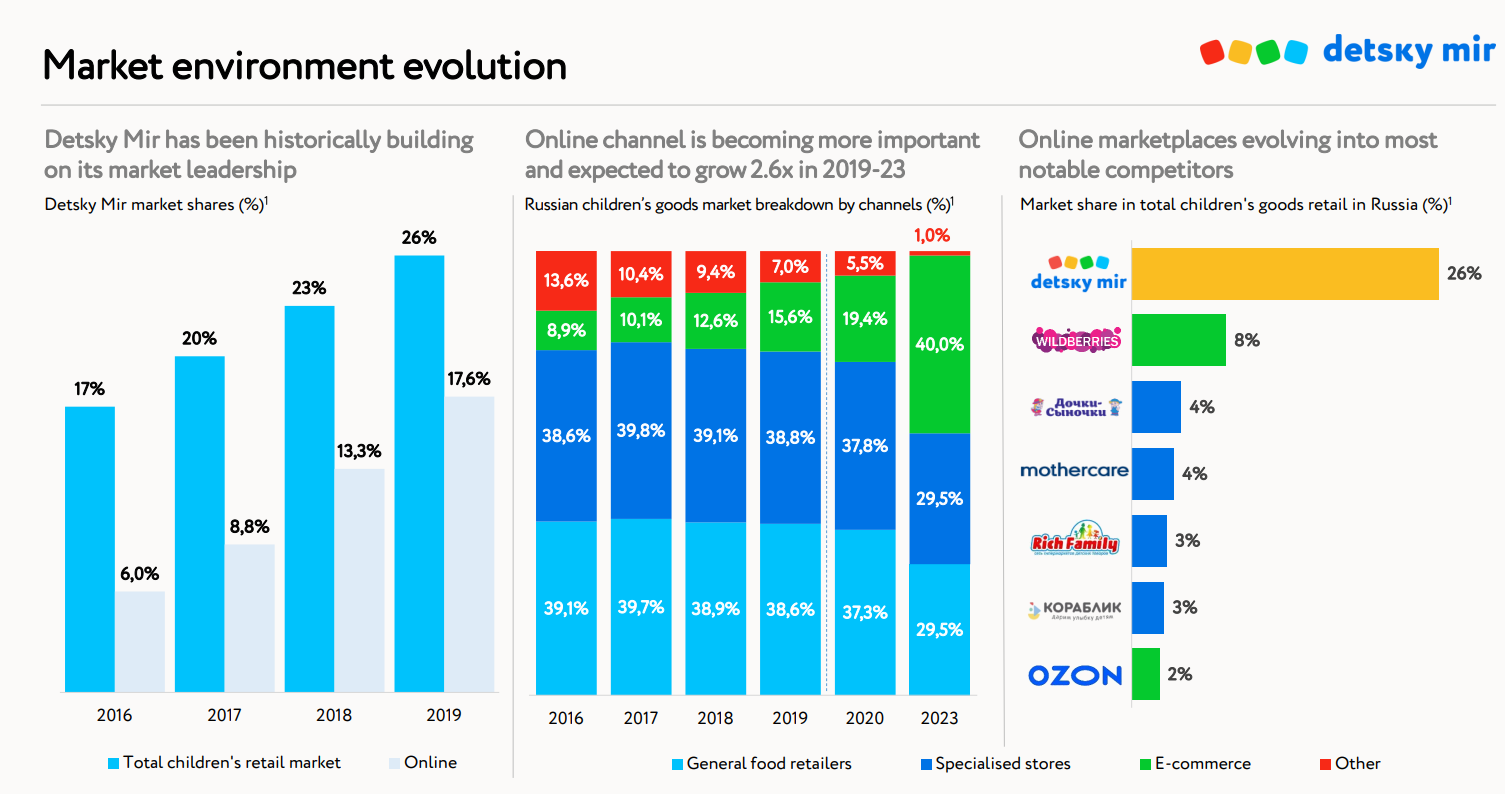

А теперь давайте посмотрим в «лобовое стекло». Основная претензия аналитиков была в том, что компания не сможет дальше поддерживать двузначные темпы роста. Мол, рынок скоро лопнет, а онлайн ретейлеры типа Озона или Wildberries не дадут развивать экспансию Детскому миру.

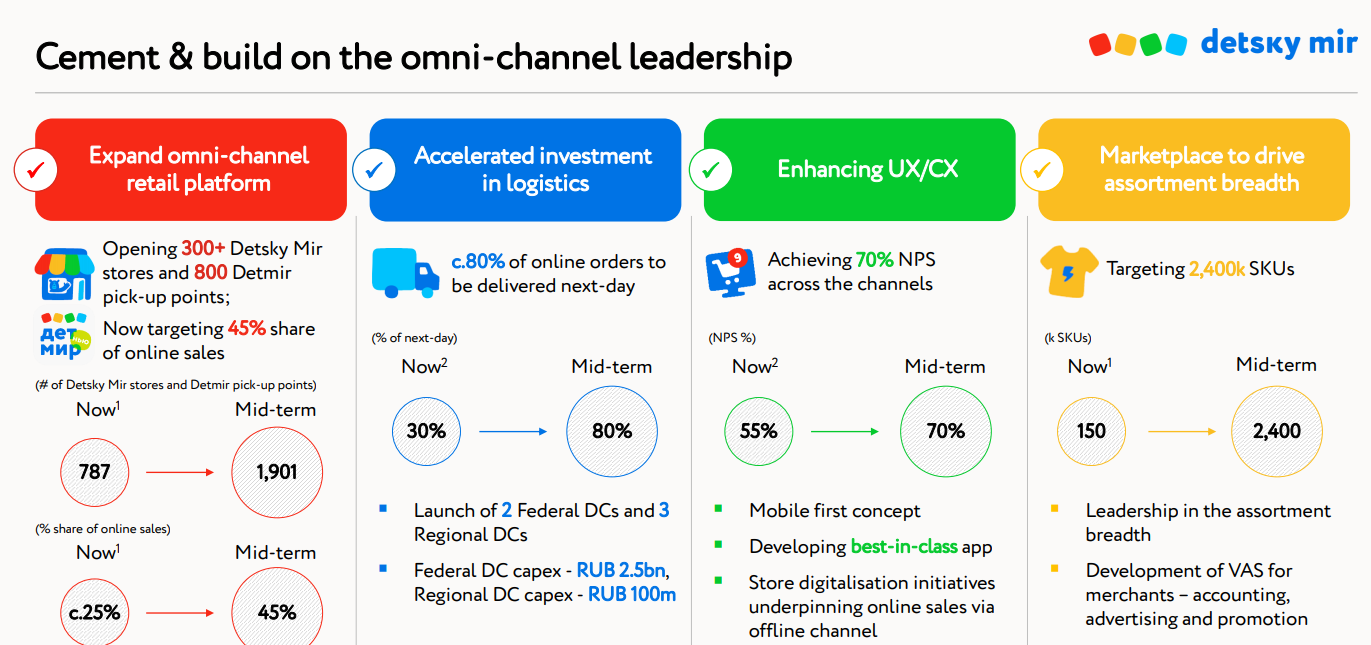

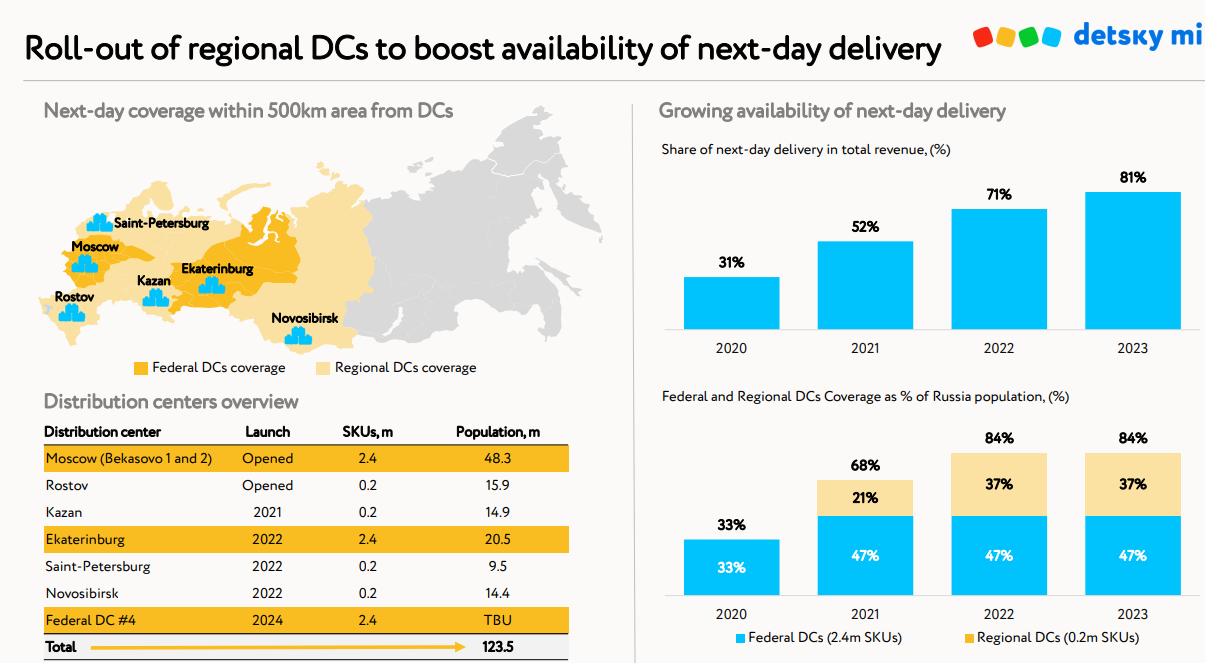

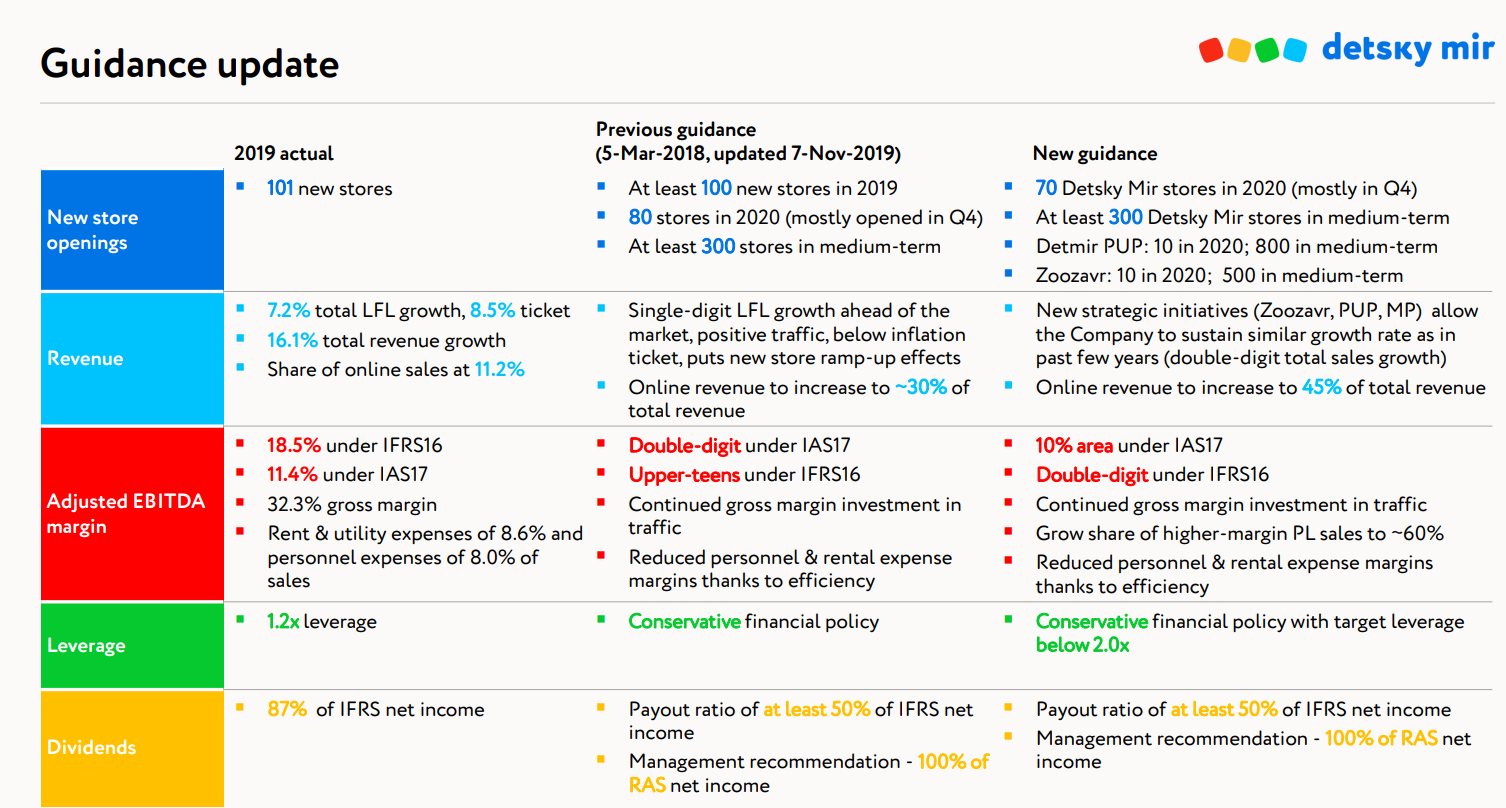

Но вот перед нами новая дорожная карта. Детский мир планирует продолжать дальше экспансию как через открытие 300 новых магазинов до 2023-2024 года, так и через новый формат точек самовывоза по типу Озона, число которых должно вырасти до 800. Таким образом, доля онлайн продаж должна вырасти с текущих 31% до 45%.

Менеджмент прогнозирует рост онлайн-рынка детских товаров в 2,6 раз к 2023 году.

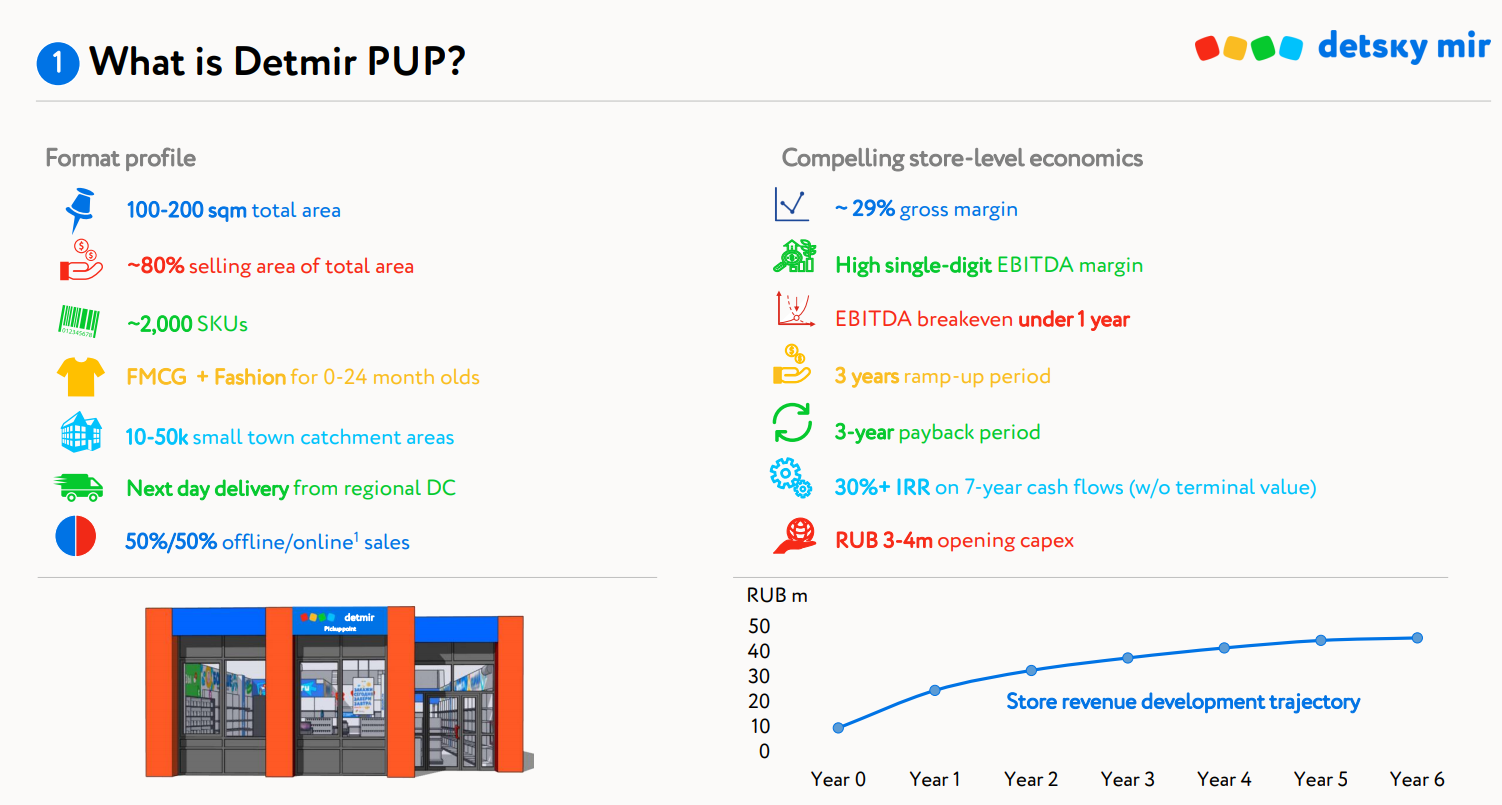

Сам новый формат точек получения онлайн-заказов должен выходить в безубыток по EBITDA до 1 года и приносить 8-10% маржи после.

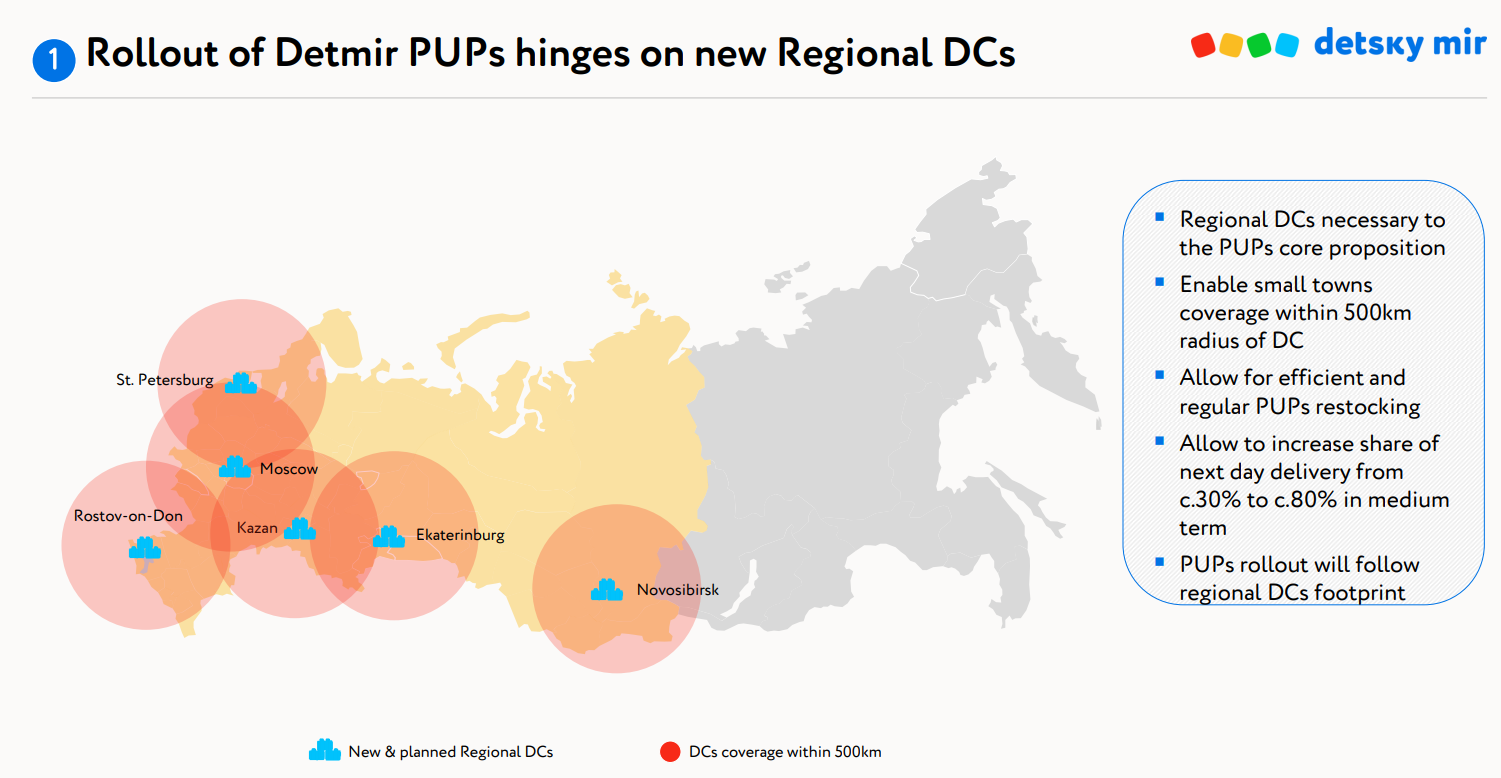

Фишка в том, что большие города более-менее покрываются магазинами Детского мира. А вот небольшие населенные пункты находятся «вне зоны досягаемости» магазинов. Поэтому для развития этого формата в регионах необходимо построить новые распредцентры: 2 федеральных и 3 региональных.

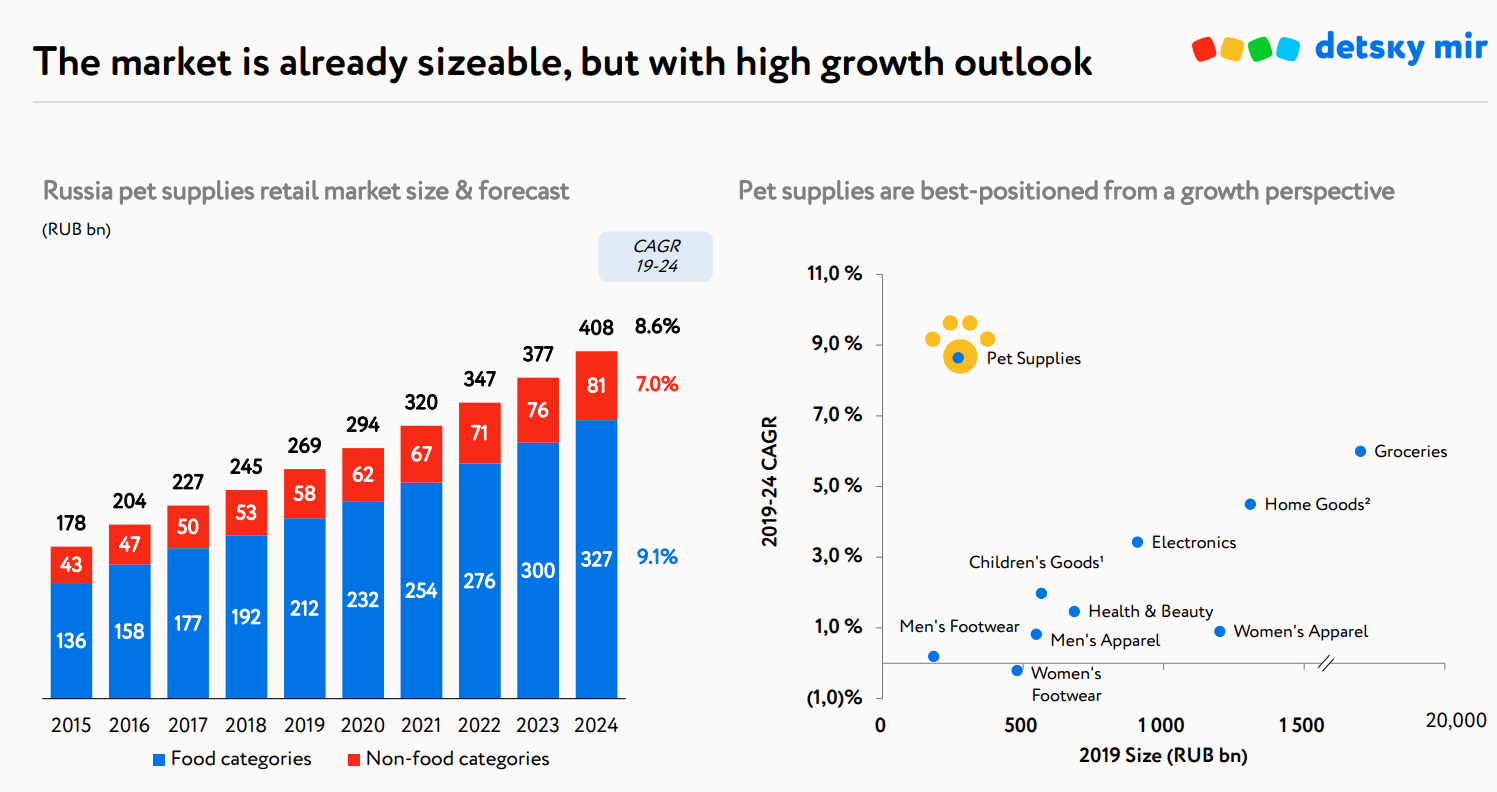

Помимо роста за счет онлайна, Детский мир хочет завоевать рынок товаров для домашних животных. Во-первых, он более рентабельный. Магазины на 3 год выходят на маржу 13-15%.

Во-вторых, он растущий, причем стремительно растущий, в отличие от рынка детских товаров.

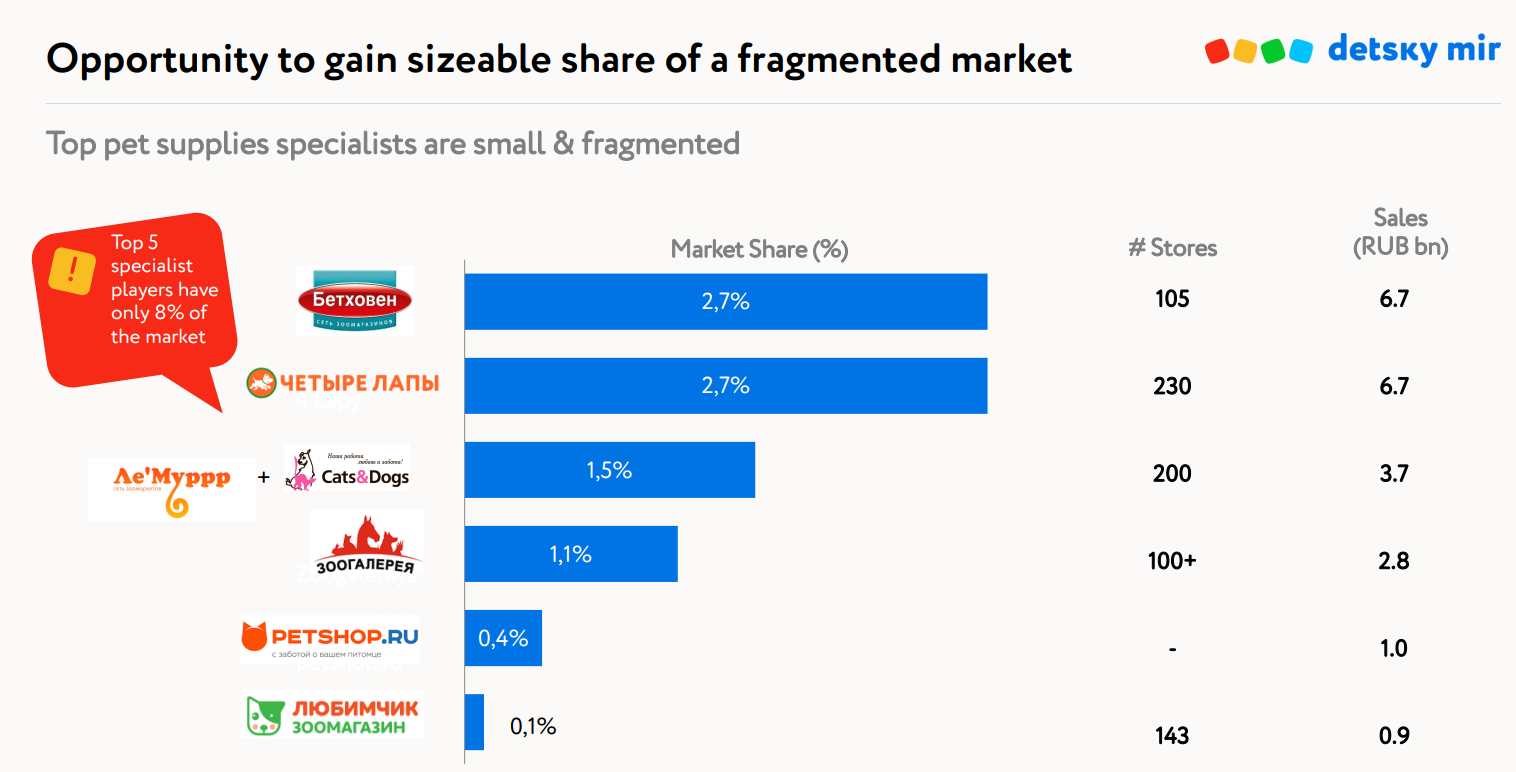

В-третьих, он на данный момент сильно фрагментирован, доля 5 крупных сетей всего 8%. У Детского мира огромный потенциал для консолидации, как он это делал в прошлые годы с рынком детских товаров.

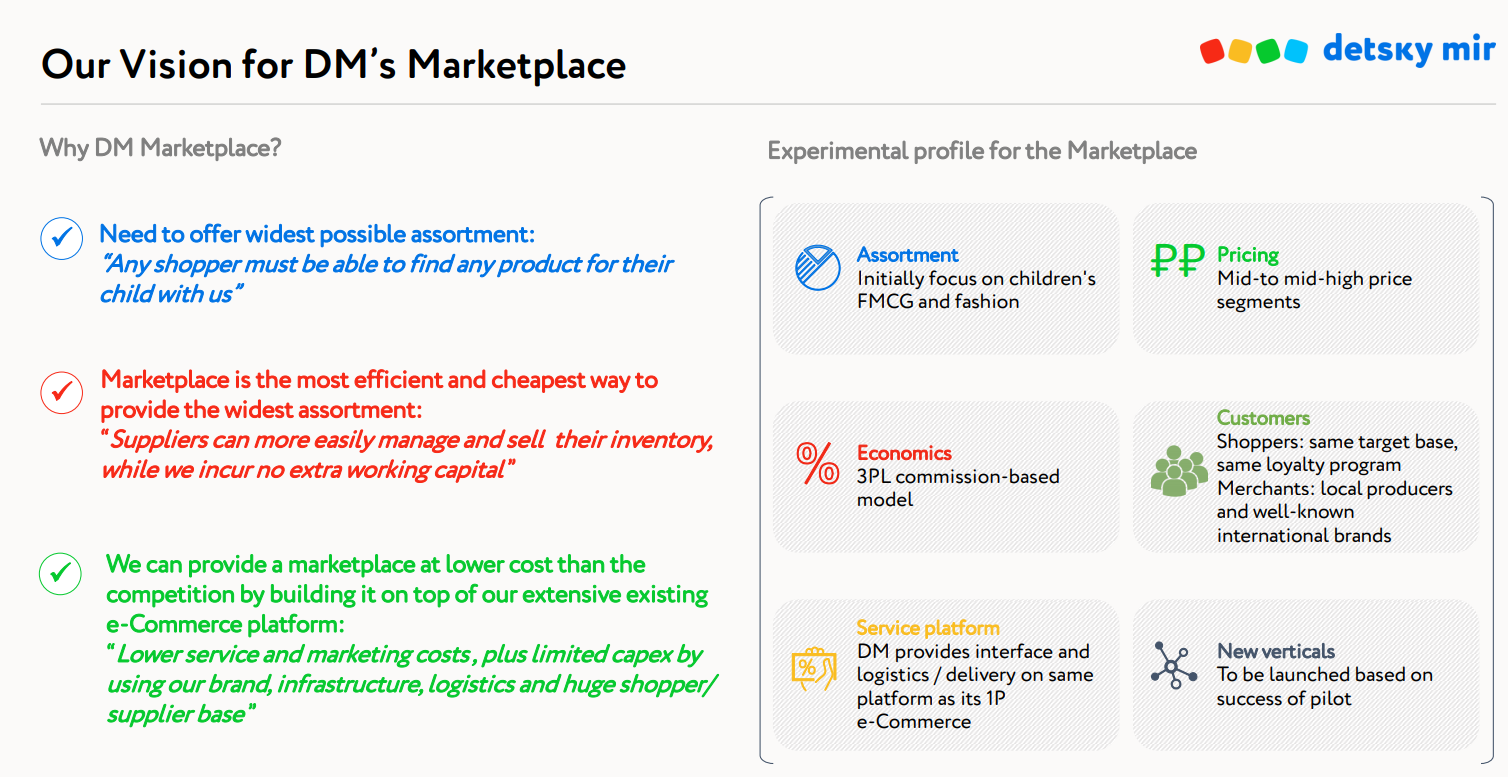

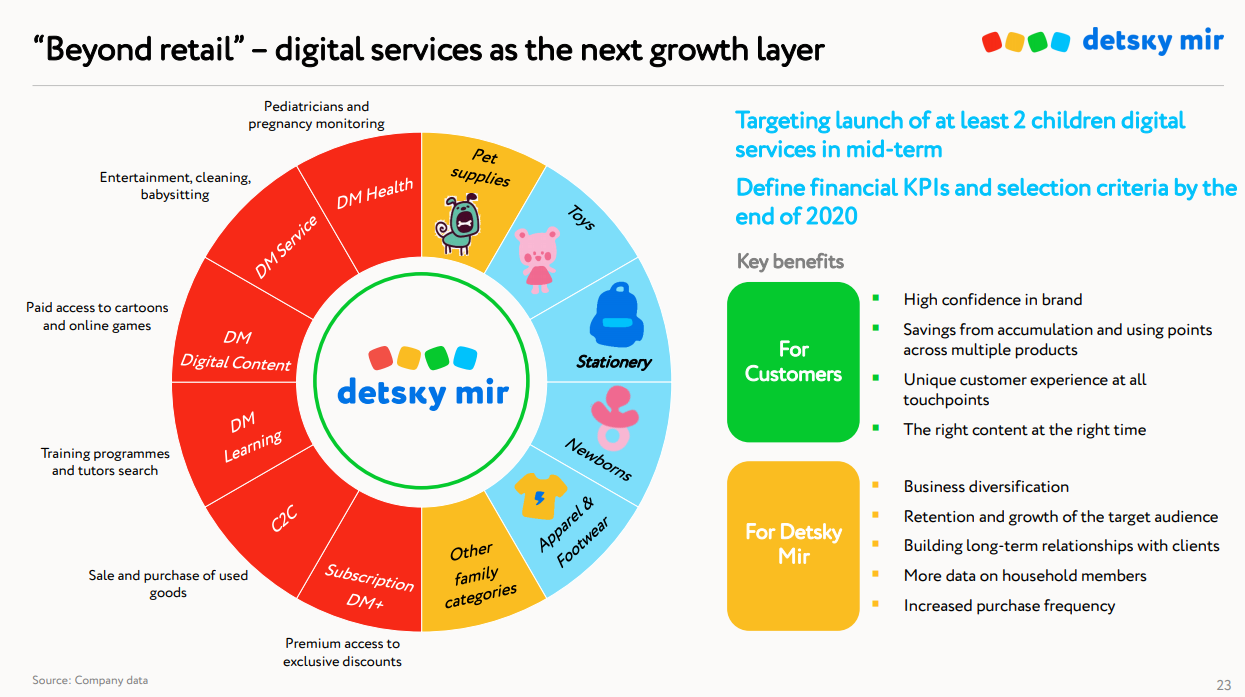

Ну и ещё один момент — это развитие маркетплейса детских товаров, чтобы ассортимент был максимальным. В итоге все пути молодого родителя должны вести в большую экосистему Детского мира через приложение в телефоне, в котором также будут сервисы по типу платного доступа к мультфильмам, ведение педиатрии и беременности, а также образованию.

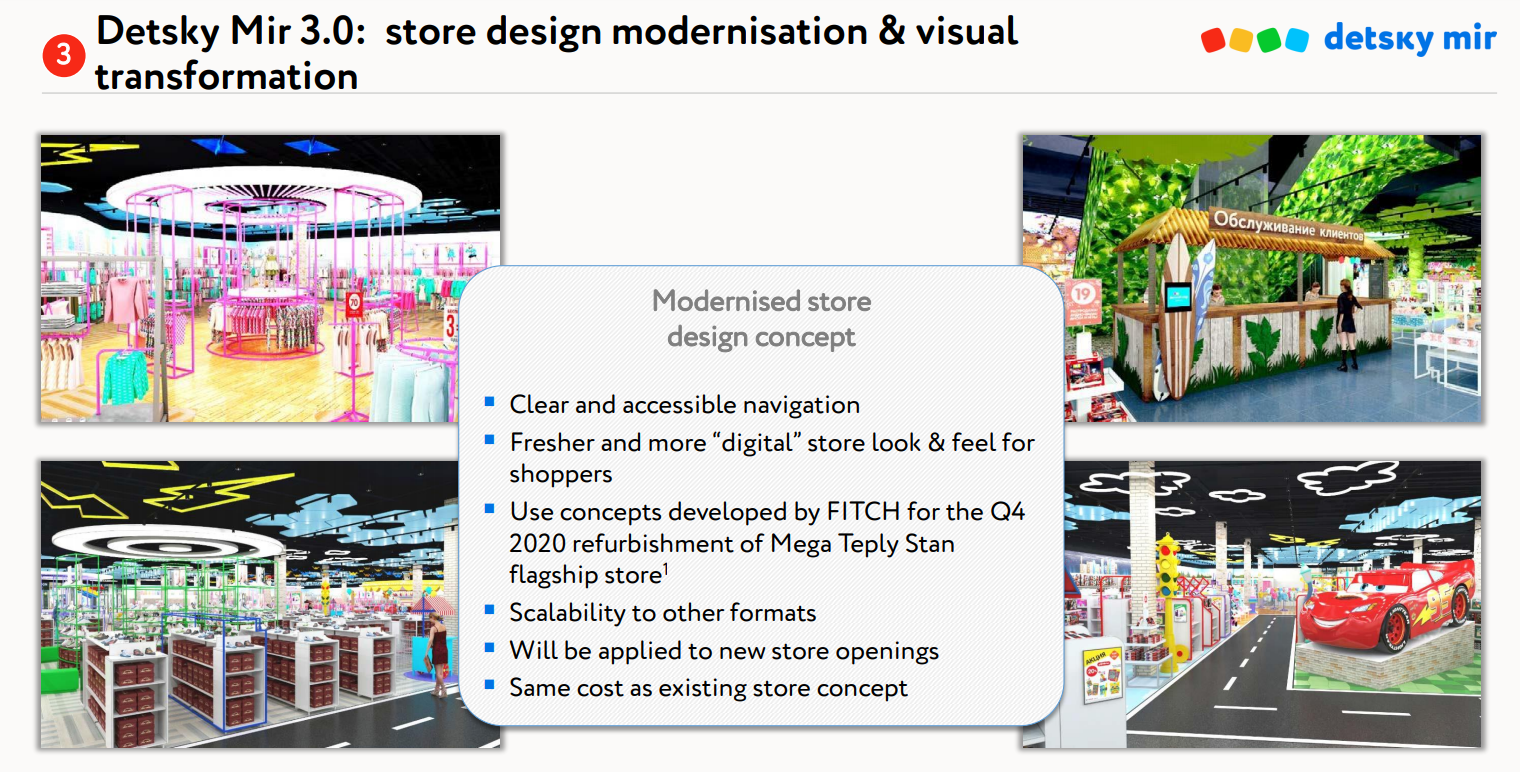

А для тех, кто хочет приходить в традиционный магазин, да еще, чтобы дети смогли поиграть и поразвлекаться, Детский мир предлагает развивать новый формат магазинов с другим визуалом, затраты на который будут такими же. Первый откроется в Меге Теплый Стан в Москве.

Поэтому потенциал роста есть. У нас в этом сомнений нет. Менеджмент прогнозирует продолжение двузначного роста выручки и поддержание маржи EBITDA около 10%, а также соотношение чистого долга к EBITDA до 2.0х.

На основании этих данных мы построили финмодель и спрогнозировали показатели. Стоит сразу упомянуть, что это всего лишь ориентир, а не точный прогноз.

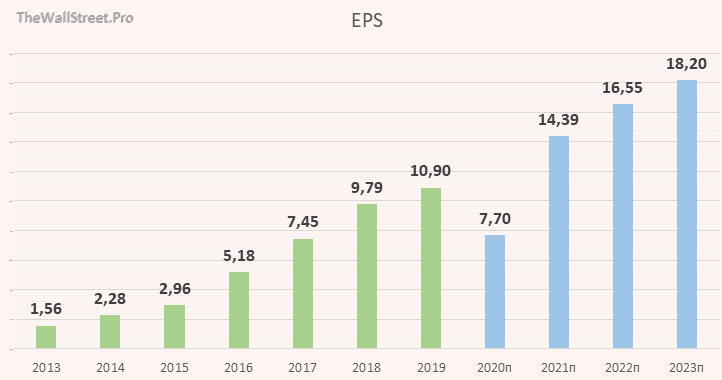

Исходя из прогнозируемых мультипликаторов и дивидендов (DDM-модель), мы предполагаем следующие прогнозные цены акций Детского мира.

Итоги и выводы.

Мы ещё раз видим, что Детский мир успешно справляется с кризисом. Компания вовремя переориентировалась на онлайн и смогла сохранить положительные темпы роста выручки и EBITDA. Уже сейчас заметно влияние отложенного спроса, который выровняет годовые показатели к норме ближе к концу года, в сезонный пик продаж. Текущая оценка Детского мира близка к справедливой, на наш взгляд. Однако если смотреть дальше, то потенциал роста со временем большой. Поэтому наша рекомендация прежняя: удерживать и докупать на просадках.

Данный обзор, как и остальные обзоры на этом сайте – это лишь мнение автора относительно финансовых показателей той или иной компании, того или иного актива. Данный обзор не должен рассматриваться как побуждение (рекомендация) к покупке или продаже ценных бумаг. Помните, что торговля на финансовых рынках связана с риском как частичной, так и полной потери денег. Перед тем, как самостоятельно инвестировать денежные средства рекомендуем получить достаточные знания и опыт.

Данный обзор представлен в информационно-развлекательных целях и не несет в себе руководство к действию. Данный обзор и прочие обзоры, размещенные на сайте, не могут быть рассмотрены или использованы в качестве индивидуальной инвестиционной рекомендации. Проект The Wall Street Pro и его владельцы не осуществляют деятельность по инвестиционному консультированию и не являются инвестиционными советниками.