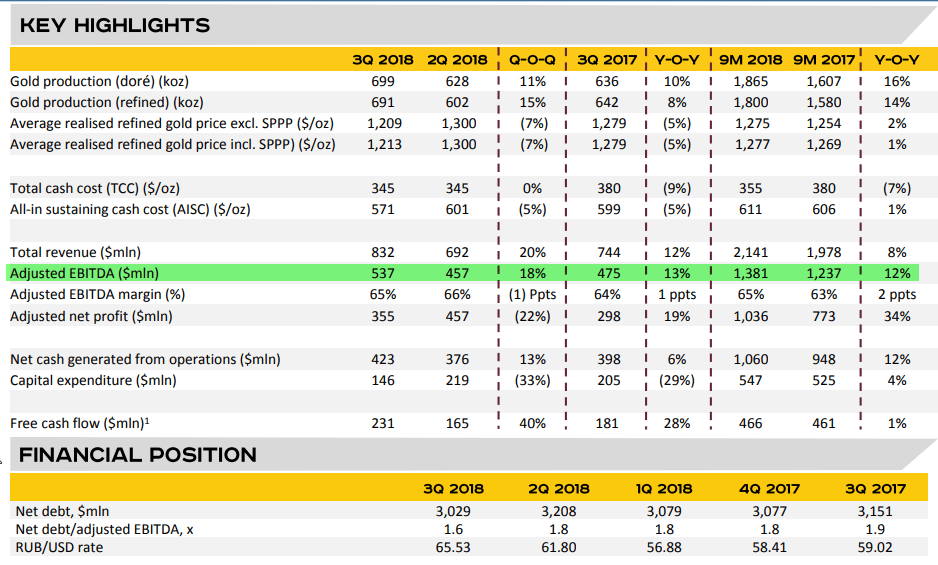

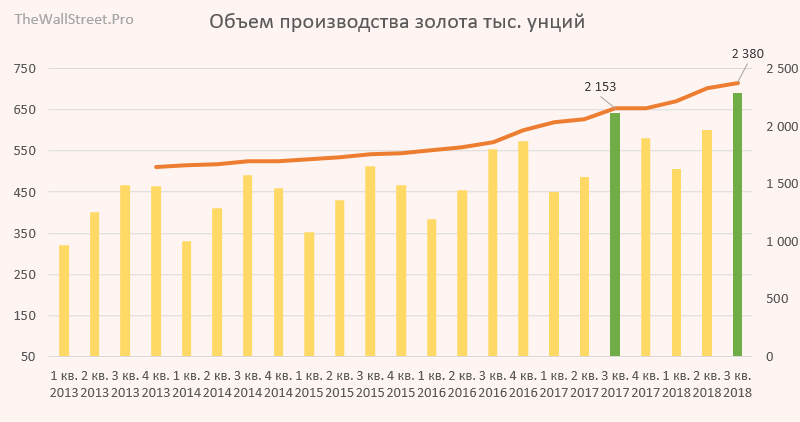

Если мы бегло посмотрим на ключевые моменты отчета, то сразу бросается в глаза рост производства золота на 16%! (на 16% Карл!). EBITDA растет на 12%, а скорректированная чистая прибыль на 34%.

Комментарий менеджмента:

В отчетном периоде Полюс продемонстрировал высокие операционные и финансовые результаты. В этом квартале мы добились двузначного роста EBITDA. Компания сохраняет статус производителя с одними из самых низких издержек в мире: наши общие денежные затраты второй квартал подряд остаются на уровне $345 на унцию золота. На фоне результатов Компании за первые девять месяцев мы снижаем прогноз по общим денежным затратам и ожидаем, что этот показатель за весь 2018 год останется на уровне ниже $400 на унцию. Мы также подтверждаем производственный прогноз. Полюс ожидает, что годовой объем производства приблизится к верхней границе первоначального прогноза на уровне 2,375—2,425 млн унций золота

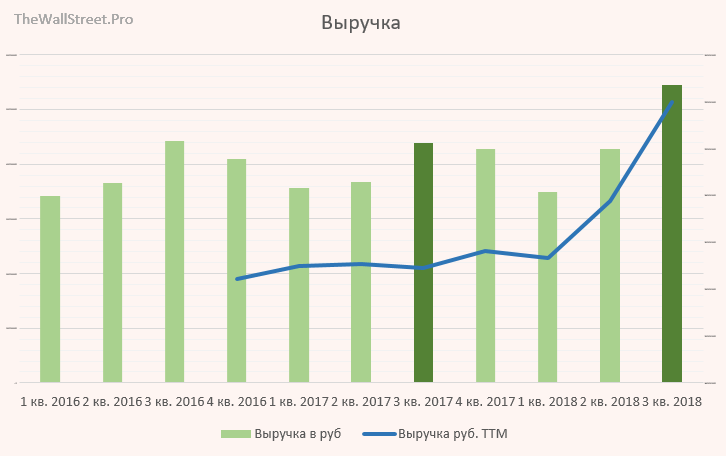

Выручка демонстрирует новый исторический максимум. Рост на 8% за год.

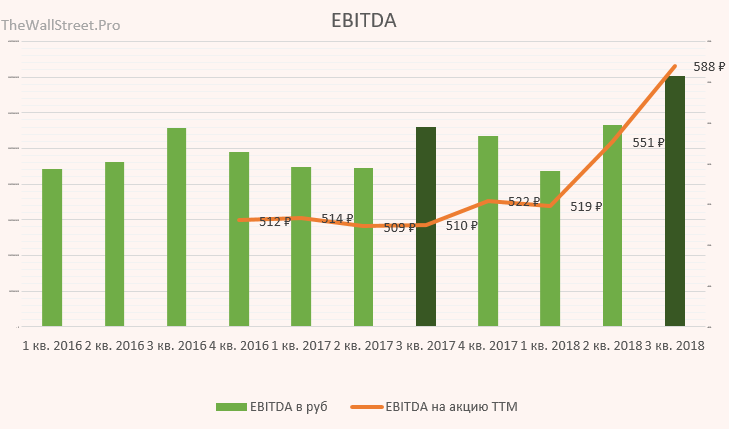

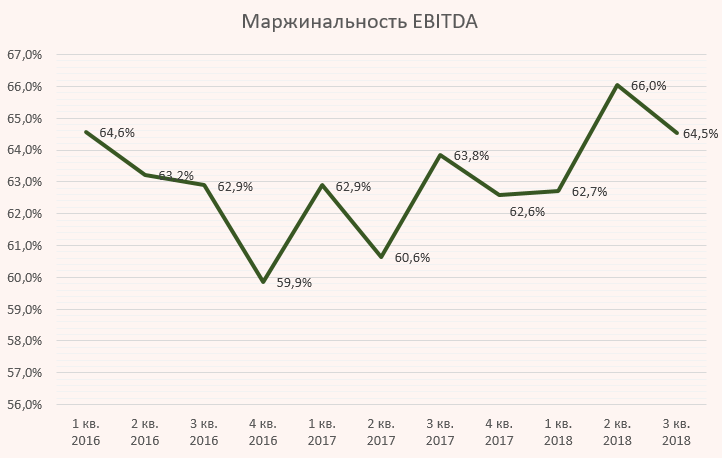

EBITDA также обновила исторический максимум в рублях. Показали двузначный рост в 12% за 9 месяцев. Маржинальность остается фантастической – 64,5%. EBITDA из всего отчета идет на 1 месте после уровня долга, так как из нее нам выплачивают не менее 30% на дивиденды.

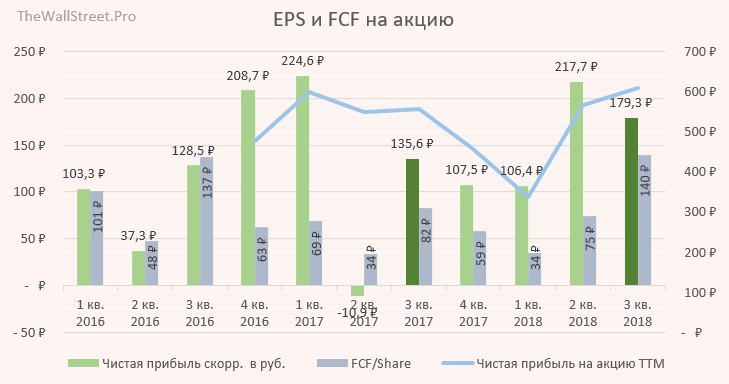

Чистая прибыль демонстрирует существенный рост в 3 квартале. Заработали почти 180 рублей на акцию.

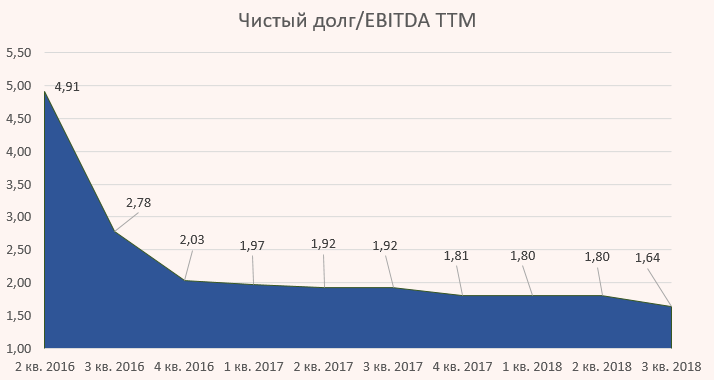

Чистый долг к EBITDA снизился до 1,64 тем самым показав самый низкий уровень после SPO компании в 2016 году. Пока долг ниже 2,5 дивидендам ничего не угрожает.

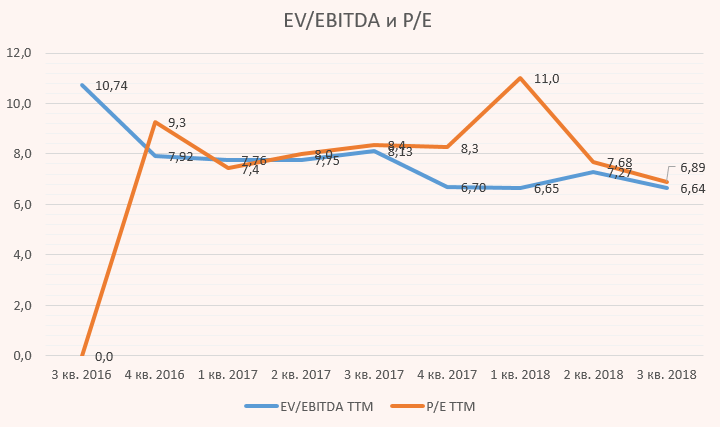

Оценка компании

Полюс торгуется сейчас по таким коэффициентам (скорректированные показатели)

P/E 6,9

EV/EBITDA 6.6

При текущей цене дивидендная доходность 6,4%. Это нормально. Нельзя говорить, что это мало, так как актив фактически заменяет вам золото в портфеле и при этом платит дивиденды. Доходы долларовые и хэджируют ваш портфель от инфляции и девальвации. Остается только политический риск и риск потери производства.

Наше мнение об отчете

Полюс продолжает демонстрировать уверенный рост по всем направлениям, оставаясь при это самым эффективным по себестоимости производителем золота в мире. Если не все эти политические игры, то я бы даже сказал, что актив дешевый, так как вы не найдете нигде во вселенной похожего по характеристикам актива с такой шикарной (по меркам золотодобытчиков) дивидендной доходностью. Но, к сожалению, в нашем мире политика решает слишком многое в экономике.

Я продолжаю удерживать значительную часть акций в своем портфеле, но новых покупок по текущим ценам не делаю.

Данный обзор, как и остальные обзоры на этом сайте – это лишь мнение автора относительно финансовых показателей той или иной компании, того или иного актива. Данный обзор не должен рассматриваться как побуждение к покупке или продаже ценных бумаг. Помните, что торговля на финансовых рынках связана с риском как частичной, так и полной потере денег. Перед тем, как самостоятельно инвестировать денежные средства рекомендуем получить достаточные знания и опыт