Газпром впервые за долгое время был вынужден работать себе в убыток. Цены упали ниже, чем себестоимости всех производителей, как сообщил менеджмент. Виной всему пандемия и высокие запасы газа в хранилищах. Однако сейчас поступает всё больше хороших новостей по рынку газа. Так что в итоге ожидать от Газпрома?

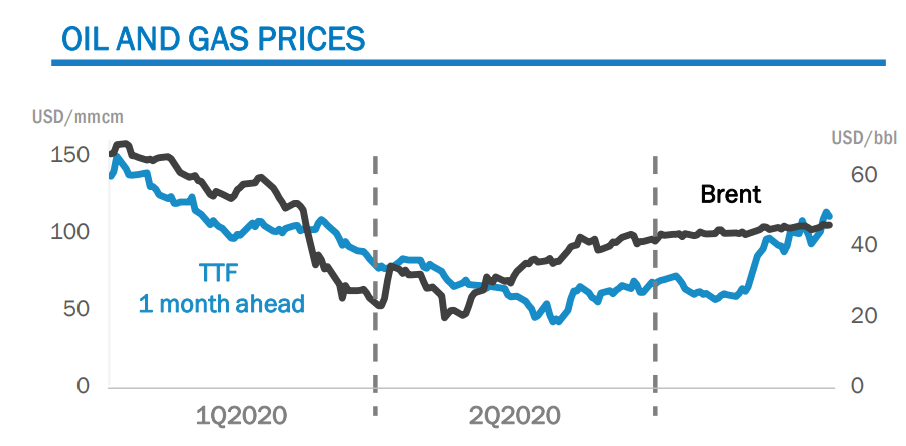

Начнем с цен на газ. Основной рынок для Газпрома – европейский. Тут цены действительно уходили далеко вниз и только недавно преодолели отметку в $100 за тыс. кубометров.

Менеджмент смотрит оптимистично на дальнейшую ценовую конъюнктуру. «Дно» пройдено, а к концу года цена вернется к $160-170.

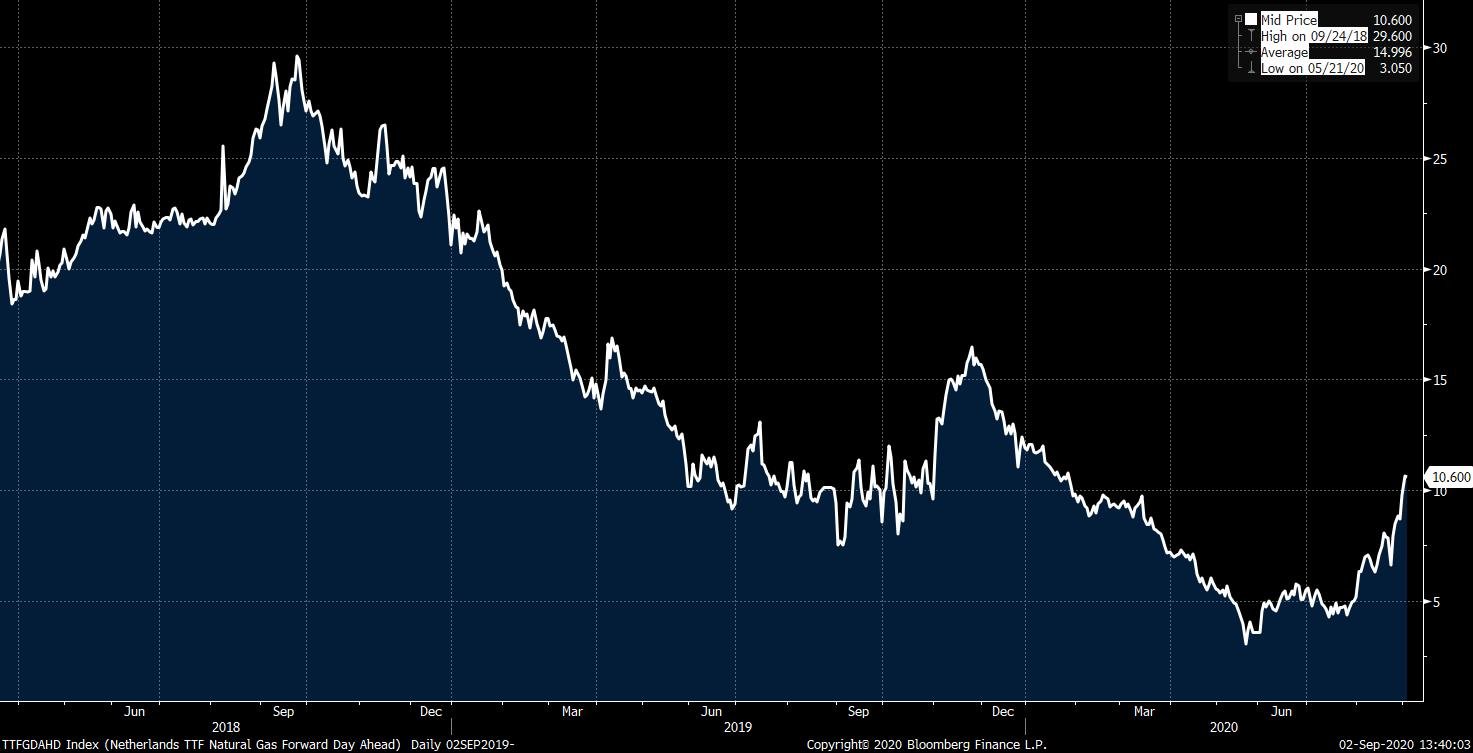

Если посмотреть на спотовый индекс на газ в Европе, то видно, что цены ещё не так далеко от минимумов. Прогнозы менеджмента на конец года по ценам практически равны данным конца прошлого года. Однако контракты Газпрома также учитывают цены на нефть, которые пока ниже чем в прошлом году. Поэтому, с одной стороны, мы рассчитываем, что Газпром заработает за второе полугодие меньше, чем в прошлом году, но с другой – сейчас явно начало нового цикла. А если к этому прибавится очень холодная зима в Европе (тут как повезет), то рост цен неизбежен.

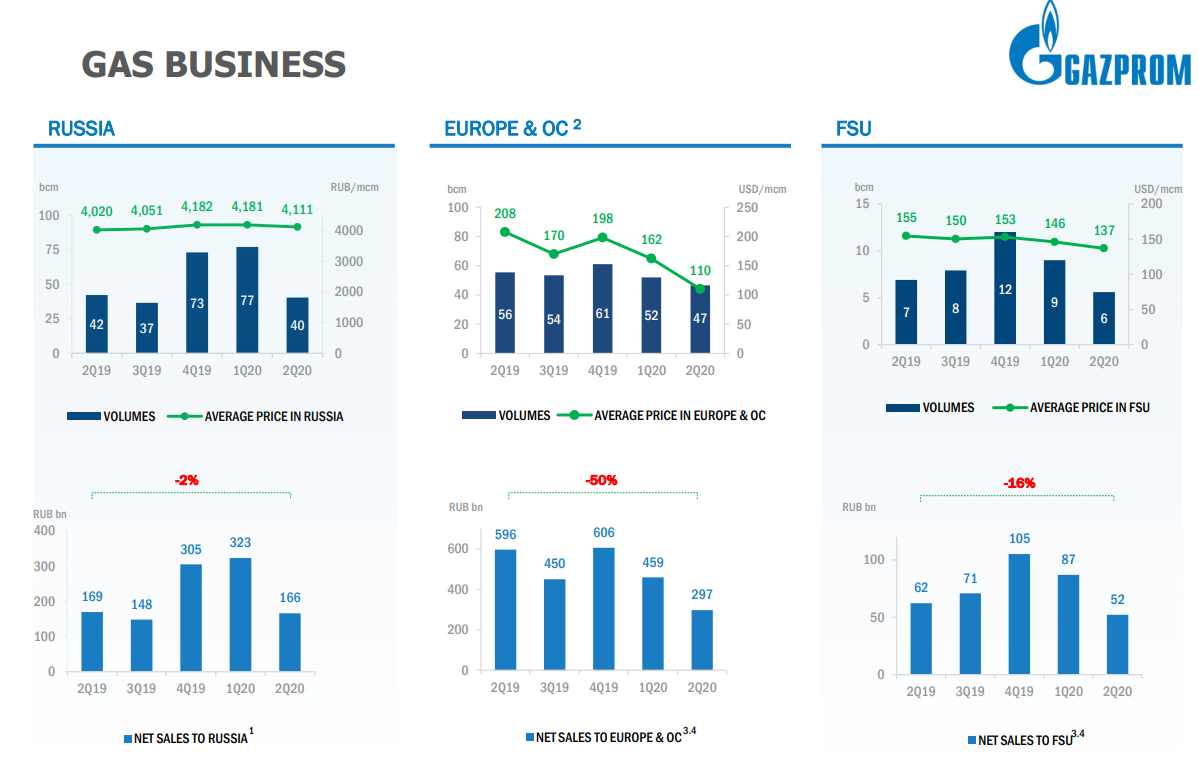

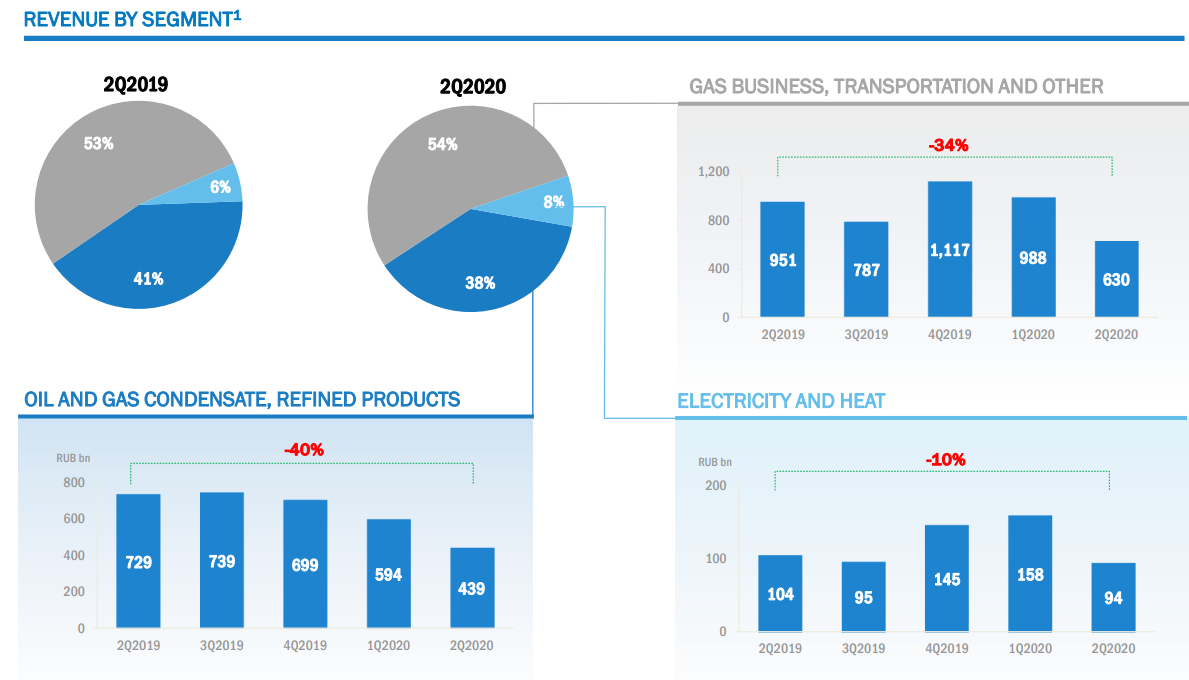

Объемы поставок в Европу были также ниже уровня прошлого года, но менеджмент прогнозирует, что восстановление будет продолжаться. В России и СНГ снижение небольшое.

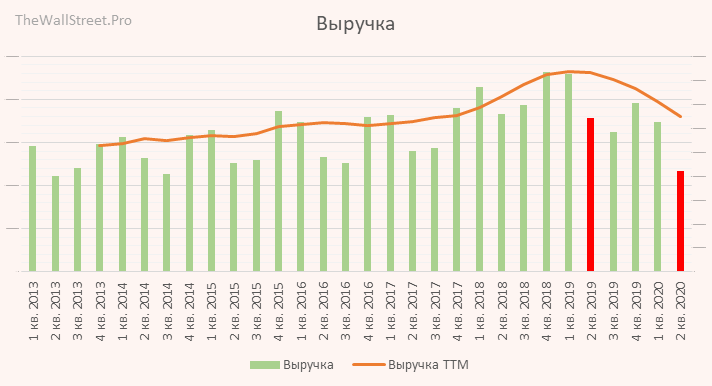

Выручка упала на 35%.

Самый большой провал в нефтяном бизнесе.

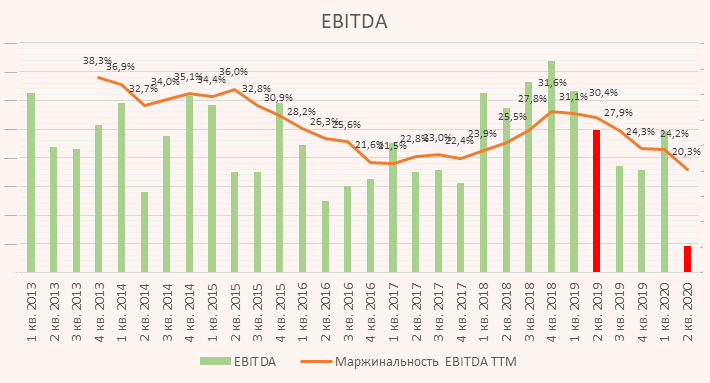

EBITDA упала 81%. По операционной прибыли – убыток.

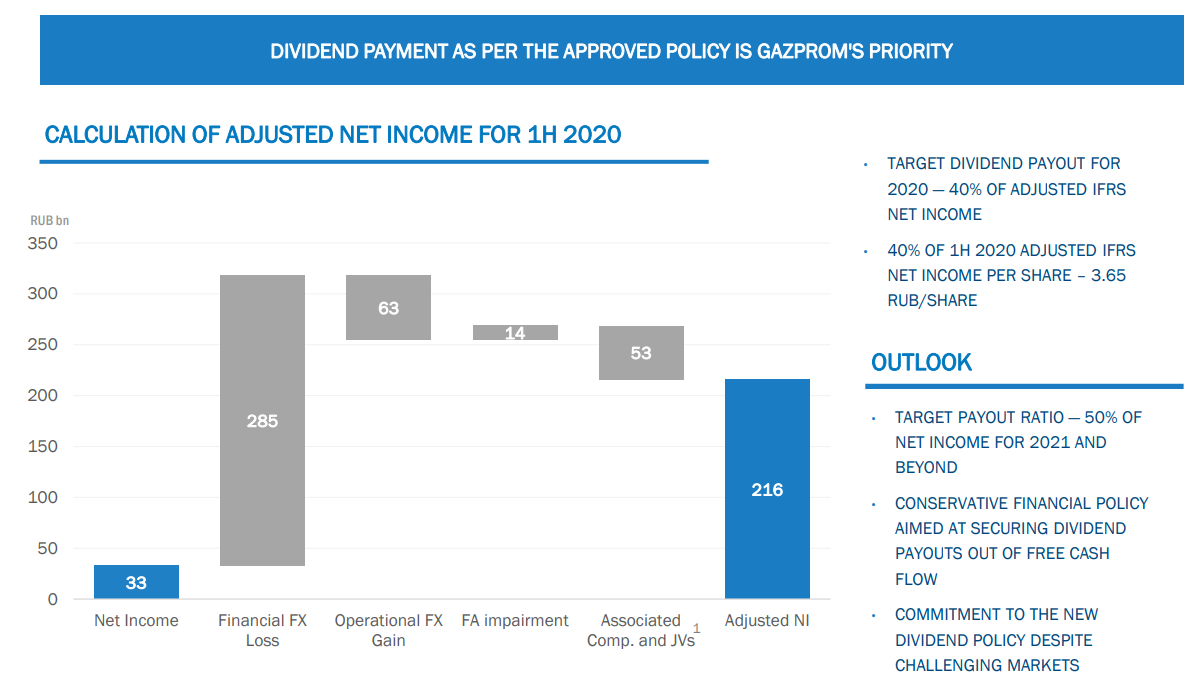

Скорректированная чистая прибыль отрицательная.

Поэтому дивидендная база сократилась. За полугодие Газпром заработал на дивиденды 3,65 рубля. Внимание менеджмента к дивидендам максимальное. С учетом ожидаемого роста цен на газ и нефть, мы прогнозируем итоговые дивиденды на уровне 9-10 рублей, т.е. доходность около 5%.

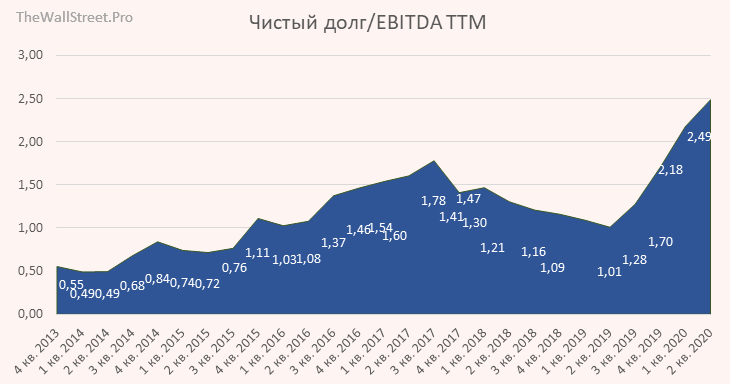

Менеджмент не будет принимать во внимание выросшие коэффициенты по долгу при расчете дивидендов за год.

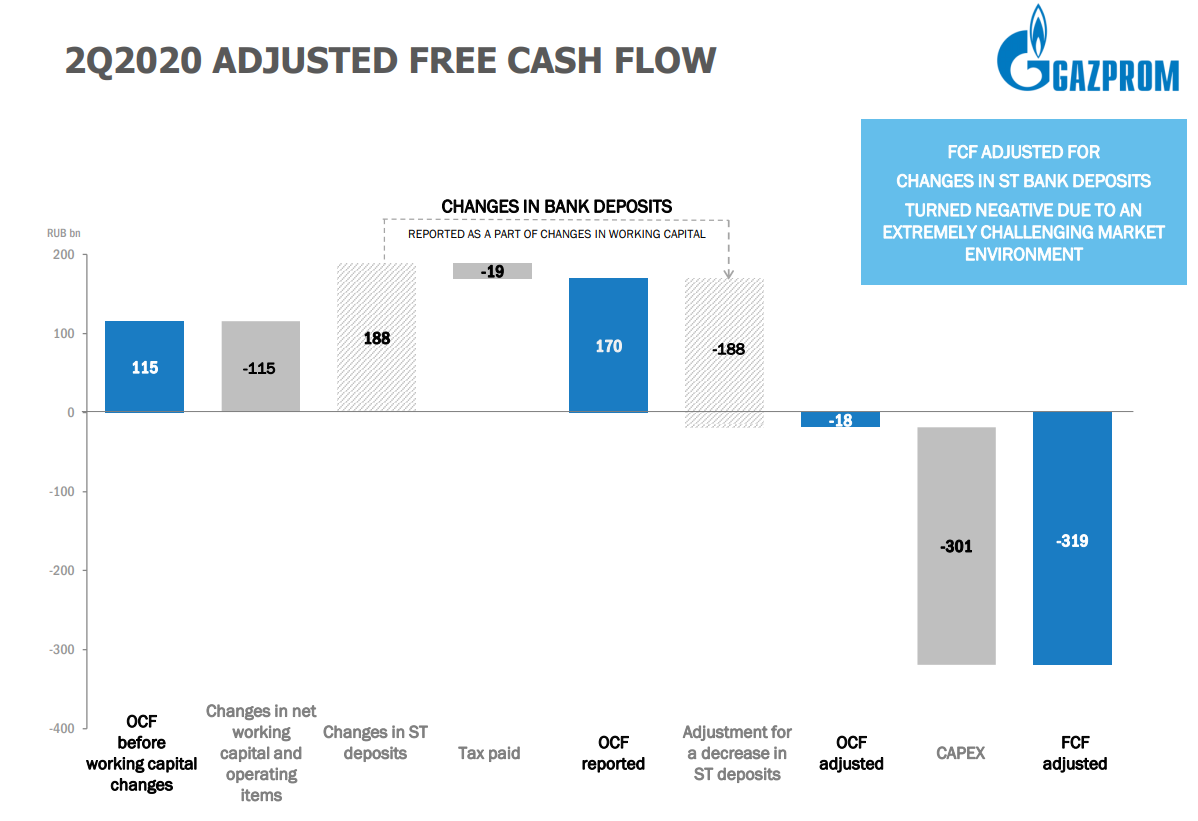

Свободный денежный поток был отрицательным, даже несмотря на минимальный уровень капитальных затрат с 2016 года.

Стоимость бизнеса.

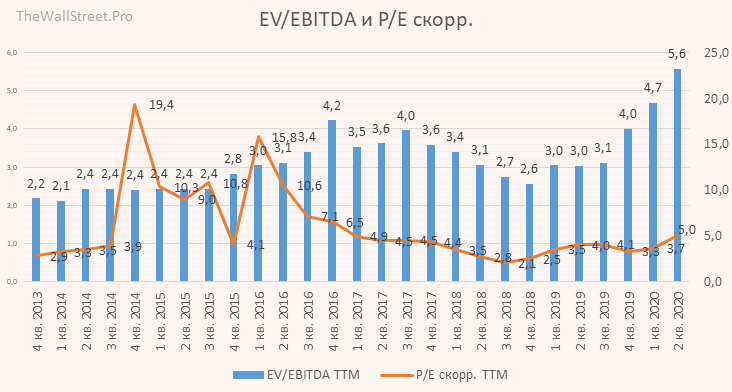

P/E 5

EV/EBITDA 5,6

Так дорого Газпром ещё не стоил никогда.

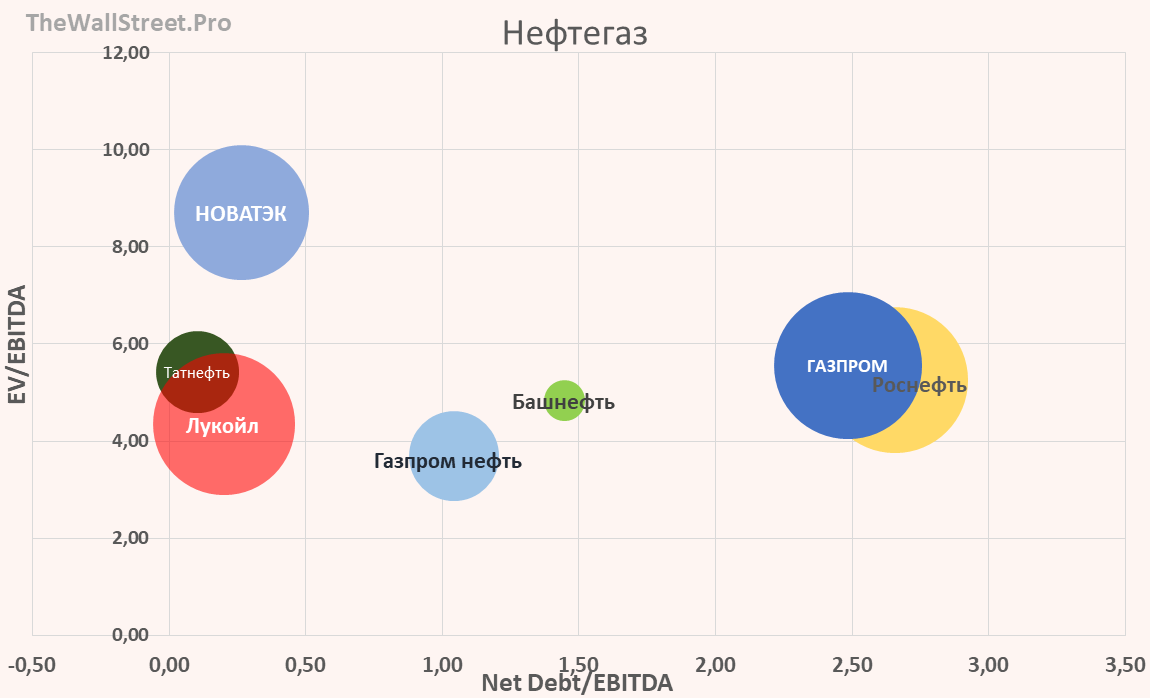

Оценка и по долгу, и по стоимости близка к Роснефти.

Наше мнение об отчете.

Ожидаемо плохой отчет. Мы согласны с менеджментом, что пик кризиса, скорее всего, пройден, и что когда-нибудь количество «черных лебедей» должно закончиться и должны полететь «белые». Этот год у Газпрома провальный, но циклические компании как раз нужно покупать на дне, когда всё плохо. 2021 год явно должен быть лучше, более того выплата дивидендов уже будет исходя из 50% от чистой прибыли. В условно хорошие годы Газпром зарабатывал 40-50 рублей на акцию, т.е. теперь дивидендами будет выходить 20-25 рублей. Поэтому и оценка будет другая, но нужно будет ждать. Мы никуда не торопимся и удерживаем позицию. Сейчас, на наш взгляд, весьма неплохие цены для покупки на долгосрок, но они могут стать ещё более вкусными в случае, например, санкций из-за Белоруссии или Навального. Газпром, как никак, политизированная бумага.

Данный обзор, как и остальные обзоры на этом сайте – это лишь мнение автора относительно финансовых показателей той или иной компании, того или иного актива. Данный обзор не должен рассматриваться как побуждение (рекомендация) к покупке или продаже ценных бумаг. Помните, что торговля на финансовых рынках связана с риском как частичной, так и полной потери денег. Перед тем, как самостоятельно инвестировать денежные средства рекомендуем получить достаточные знания и опыт.

Данный обзор представлен в информационно-развлекательных целях и не несет в себе руководство к действию. Данный обзор и прочие обзоры, размещенные на сайте, не могут быть рассмотрены или использованы в качестве индивидуальной инвестиционной рекомендации. Проект The Wall Street Pro и его владельцы не осуществляют деятельность по инвестиционному консультированию и не являются инвестиционными советниками