Познакомимся со второй компанией урановой отрасли – крупнейшим мировым производителем урана со штаб-квартирой в Казахстане – НАК «Казатомпром». Национальная атомная компания является явным бенефициаром восстановления спроса на атомную энергию и имеет стратегические коммерческие партнерства со всеми игроками и странами-лидерами отрасли. Взглянем на структуру бизнеса и отчетность этой необычной компании, которая к тому же платит неплохие по меркам отрасли дивиденды в долларах США.

Ключевые факты о компании.

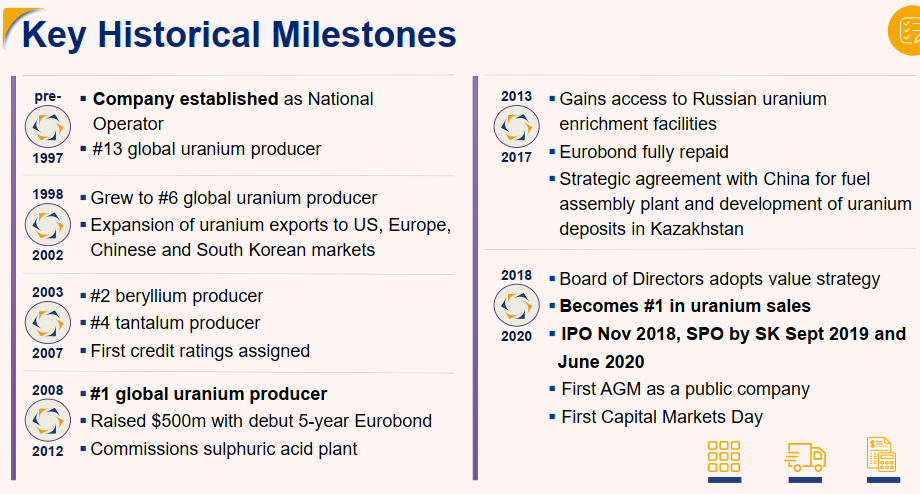

Современная история компании начинается в 1997 году, когда в Казахстане был создан Национальный оператор, которому были переданы на баланс основные урановые месторождения страны, разрабатывавшиеся ещё в СССР. К 2018 г. Казатомпром стал крупнейшим поставщиком сырья на глобальном рынке, и в этом же году в Лондоне начали торговаться акции (точнее GDR, номинированные в американских долларах):

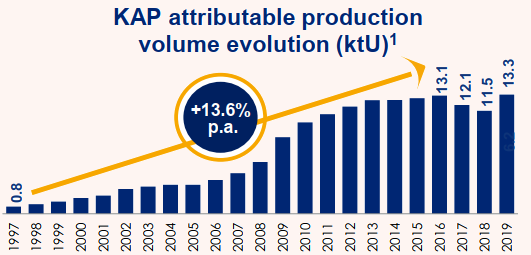

После паузы роста добычи 2019 г. дал намек на возможное возобновление объемов производства. 2020 год покажет, скорее всего, «несистемный» спад из-за ковид-ограничений:

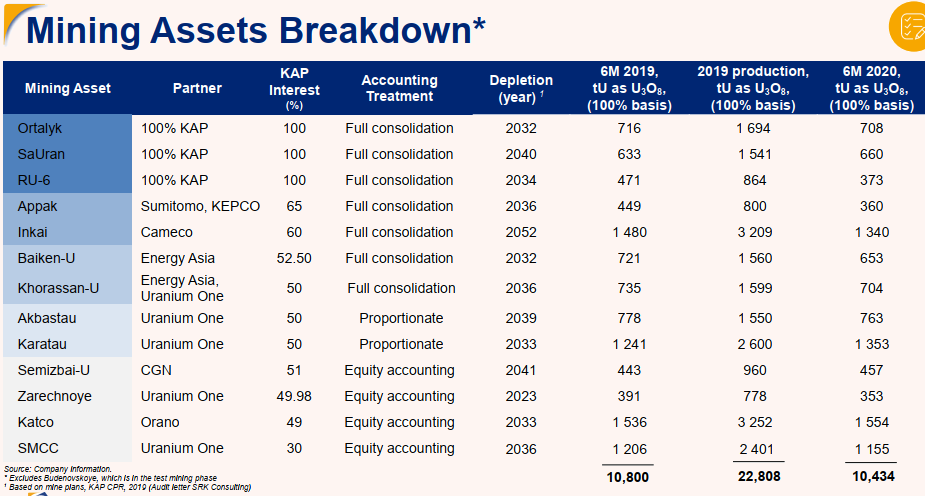

83% выручки компании приходится на продажу уранового сырья, которое добывается на 14 проектах по всему миру. Ещё 2 месторождения находятся на стадии разведки. Активы хорошо диверсифицированы по географии и по ожидаемым срокам истощения месторождений:

17% выручки (сегменты “UMP” и “Other”) составляет добыча и продажа вторичных руд и минералов – бериллий, тантал, ниобий, плавиковая кислота и побочные продукты. При этом основная часть (84%) выручки состоит из денежных поступлений в самой стабильной валюте – американских долларах. В этом неоспоримое преимущество экспортеров, каким и является Казатопром:

Китай – самый крупный партнер компании. Следом идут Европа, Индия, Канада и Россия:

Обратим внимание, что продажи в США составляют всего 6% от выручки, администрация которых рассматривает ввод ограничений на импорт урана и возрождение собственной урано-добывающей отрасли. В случае реализации этих планов продажи Казатомпрома сильно не пострадают.

Как лидер отрасли по многим показателям, Казатомпром имеет представительства на нескольких континентах, а среди коммерческих партнеров числятся другие лидеры: компании Cameco (Канада), Orano (Франция), UraniumOne (подразделение Росатом – Россия), Sumitomo (Япония) и другие:

Акции и GDR торгуются на биржах в Казахстане и Лондоне (KAP). К минусам можно отнести низкую долю акций в свободном обращении – всего ~25%. Основной держатель акций (~75%) – акционерное общество «Фонд национального благосостояния “Самрук-Қазына“» — инвестиционный холдинг, созданный для задач повышения национального благосостояния Казахстана и проведения работ по модернизации его экономики.

Финансовое положение и дивиденды.

Отчетность компании приводится в казахских тенге. Ниже на всех диаграммах, кроме возможных слайдов с презентации, мы приводим переведенные в USD показатели.

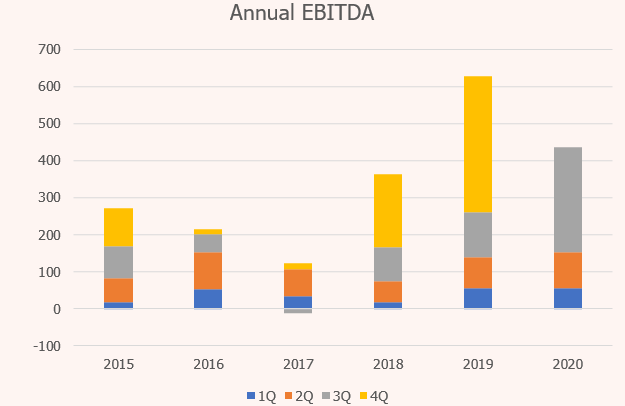

Как у ранее разобранной Cameco, выручка и прибыль имеют сезонное смещение на конец года:

EBITDA растет более быстро, чем выручка, что говорит об улучшении операционной эффективности:

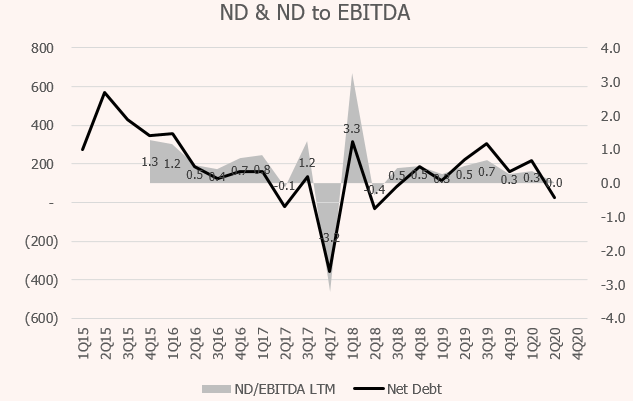

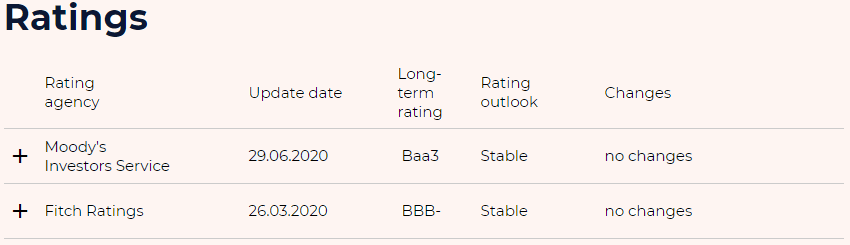

Чистый долг отрицателен. Долговой рейтинг компании (BBB-, см. тут) на нижнем «инвестиционном» уровне – выше он просто быть не может, т.к. точно таким же рейтингом обладает суверенный долг самого Казахстана:

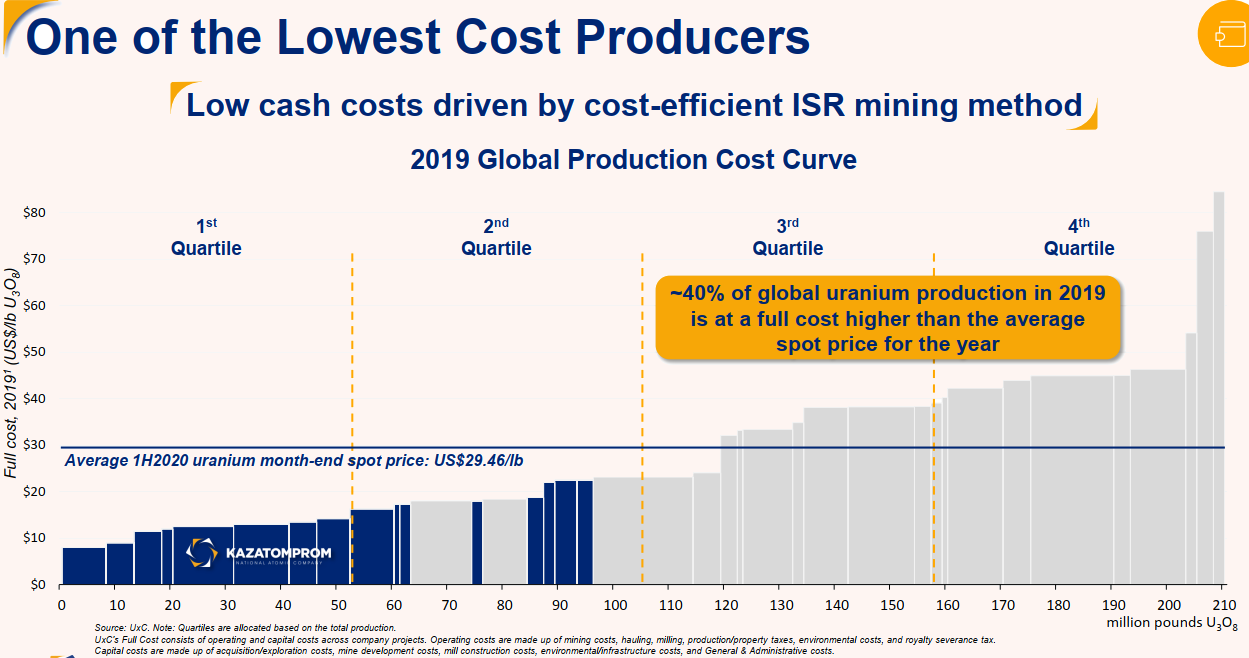

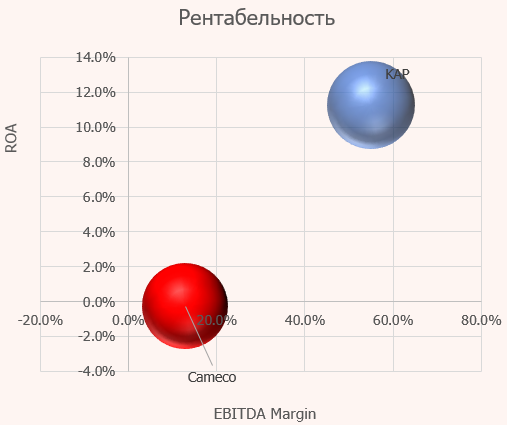

Маржинальность по LTM EBITDA выше 50%. 4-й квартал 2020 года может оказаться рекордным за последние годы (отчет мы увидим только в марте). При этом себестоимость Казатомпрома одна из самых низких среди конкурентов В МИРЕ. Если цены на уран немного подрастут – рентабельность может достичь уровней Полюс-золото:

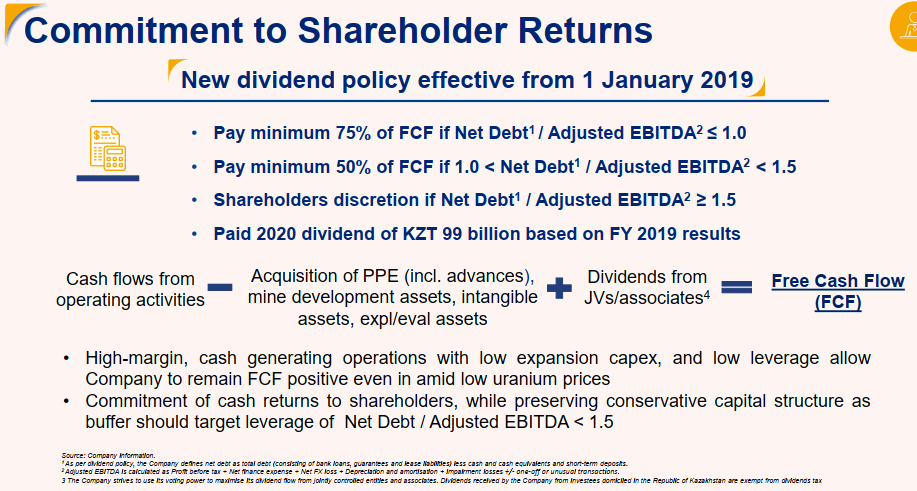

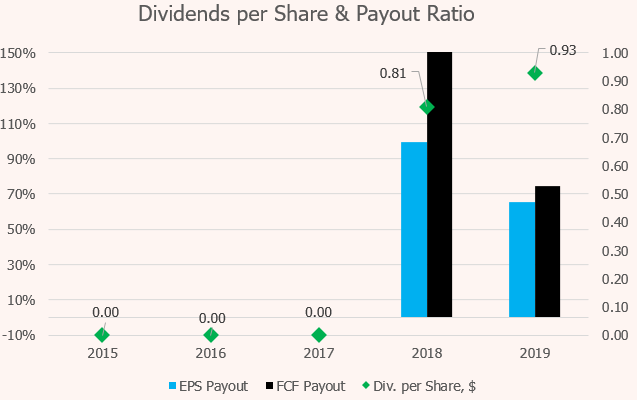

В отличие от других публичных лидеров отрасли, Казатомпром выплачивает неплохие дивиденды в долларах согласно принятой в 2019 г. дивидендной политике. Размер выплат привязан к соотношению чистого долга к скорректированной EBITDA. На текущий момент компания выплачивает 75% от FCF:

Риски и возможные перспективы развития.

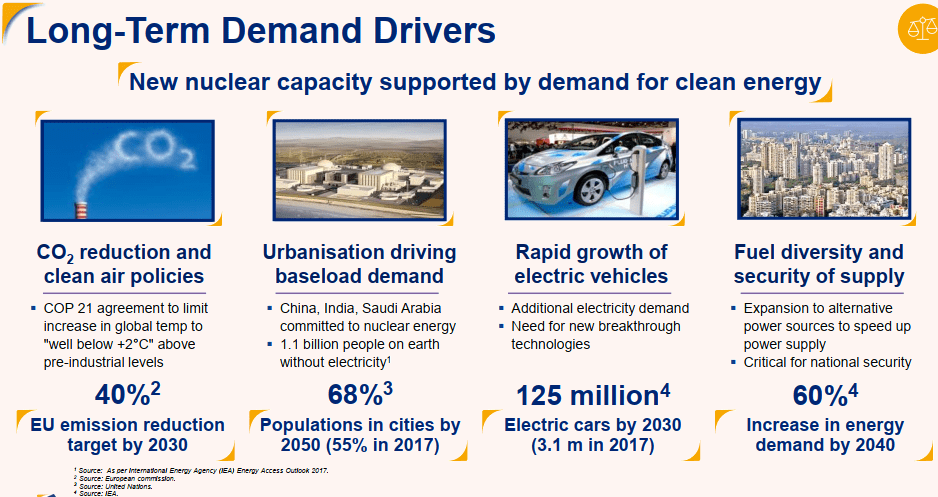

К основному риску можно отнести возможные новые аварии и внедрение более строгого регулирования и требований безопасности в основных странах экспортерах. С точки зрения перспектив отрасли – мы уже их обрисовали в предыдущих обзорах данной темы. Приведем дополнительно слайды менеджмента касательно прогнозов динамики роста мощностей и основные драйверы роста атомной промышленности:

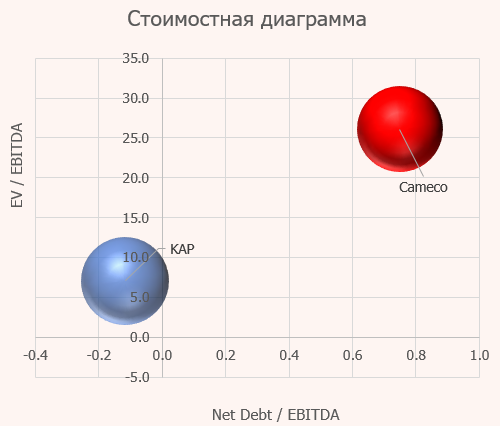

Оценка стоимости.

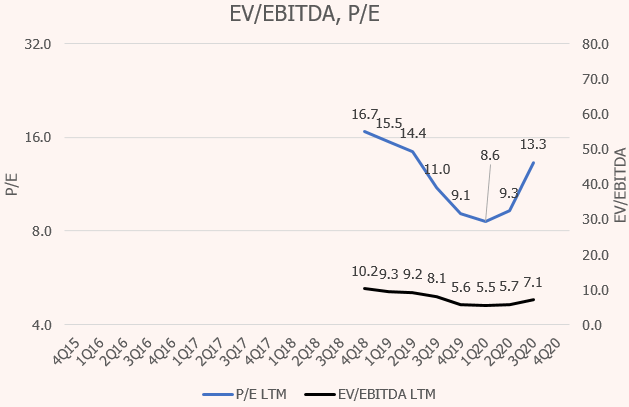

По мультипликаторам компания гораздо более дешевая, чем Cameco, у которой к тому же еще есть и положительный чистый долг:

P/E = 13.3

P/FCF = 9.2 (10.4 по итогу 2019 г.)

ND/EBITDA = -0.12.

Приведем сравнительные диаграммы оценки двух рассмотренных компаний.

Наше мнение о компании.

В моменте по сопоставлению мультипликаторов и рентабельности гораздо интереснее выглядит компания из Казахстана. Такую дешевизну можно объяснить тем, что Казахстан относится к развивающимся рынкам, и возможными геополитическими рисками, которые постоянно «летают» над всем СНГ. Cameco хоть и балансирует на грани безубыточности – но находится в Канаде, где компании при прочих равных оцениваются в 2-3 раза дороже.

Если мы взглянем на котировки, то с начала 2020 г. обе компании выросли приблизительно одинаково: Казатомпром на 85%, Cameco (серая линия) на 71%:

Такая картина может говорить о начавшемся росте отрасли в целом, при котором будут расти и прибыльные дивидендные лидеры, и убыточные многие годы полуживые компании.

Любителям дивидендов, конечно, лучше обратить внимание на Казатомпром. Если дивиденды – не главный критерий, то в портфель в дополнение к ETF на всю отрасль (тикер URA от “Global X”) можно добавить акции обеих рассмотренных компаний, чтобы разделить геополитический риск.

Данный обзор, как и остальные обзоры на этом сайте – это лишь мнение автора относительно финансовых показателей той или иной компании, того или иного актива. Данный обзор не должен рассматриваться как побуждение (рекомендация) к покупке или продаже ценных бумаг. Помните, что торговля на финансовых рынках связана с риском как частичной, так и полной потери денег. Перед тем, как самостоятельно инвестировать денежные средства рекомендуем получить достаточные знания и опыт.

Данный обзор представлен в информационно-развлекательных целях и не несет в себе руководство к действию. Данный обзор и прочие обзоры, размещенные на сайте, не могут быть рассмотрены или использованы в качестве индивидуальной инвестиционной рекомендации. Проект The Wall Street Pro и его владельцы не осуществляют деятельность по инвестиционному консультированию и не являются инвестиционными советниками.