Железная руда, медь, платина и алмазы: познакомимся еще с одним из лидеров горно-металлургической отрасли – компанией с корнями из Южной Африки с более чем столетней историей. Из небольшого золотодобытчика, основанного в 1917 г. в ЮАР, Anglo American смогла стать широко диверсифицированным гигантом отрасли с корпоративными центрами в Лондоне, Сингапуре и Йоханнесбурге. Взглянем на структуру бизнеса и посмотрим, насколько высок запас компании с точки зрения возможности продолжать платить щедры дивиденды.

Ключевые факты о компании.

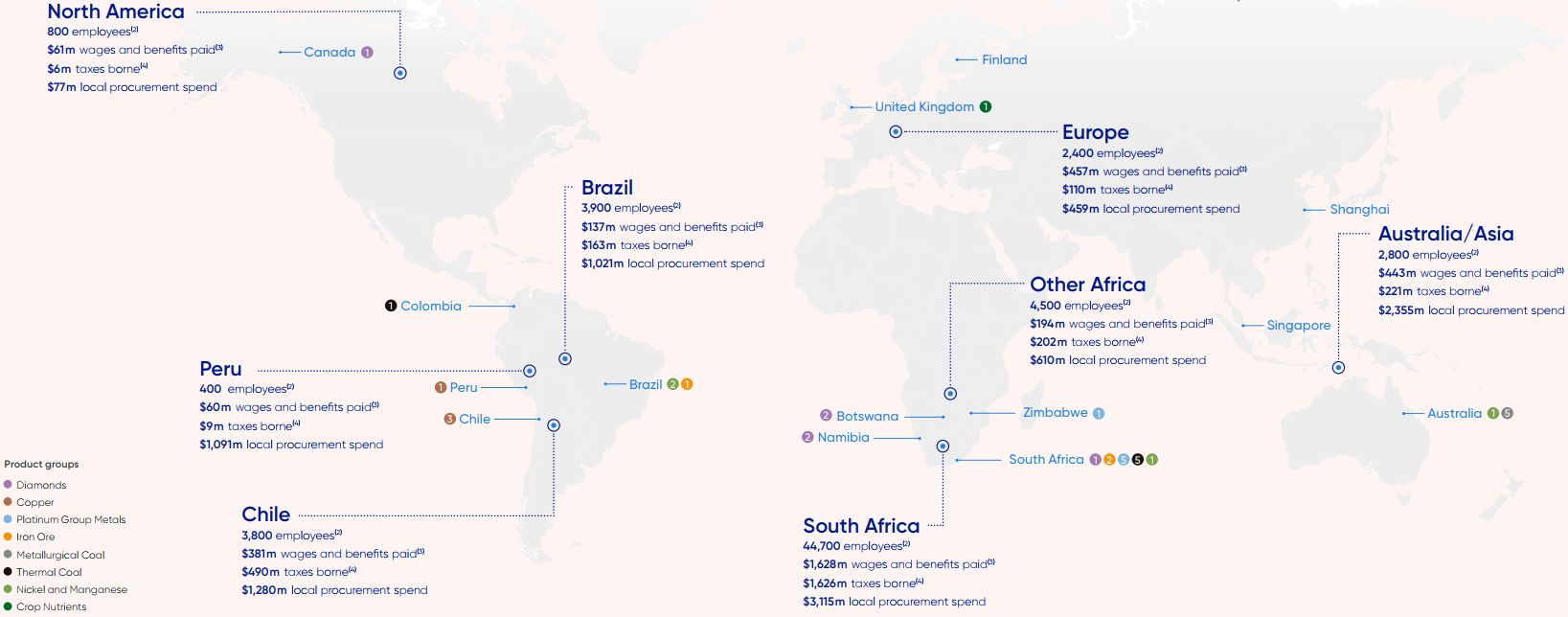

На сегодняшний день компания вовлечена в разработку 56 проектов (месторождений), раскиданных на территории 15 стран на всех континентах. Бизнес-процессы охватывают полный цикл – от разведки до транспортировки и сбыта широкого перечня продукции Commodities.

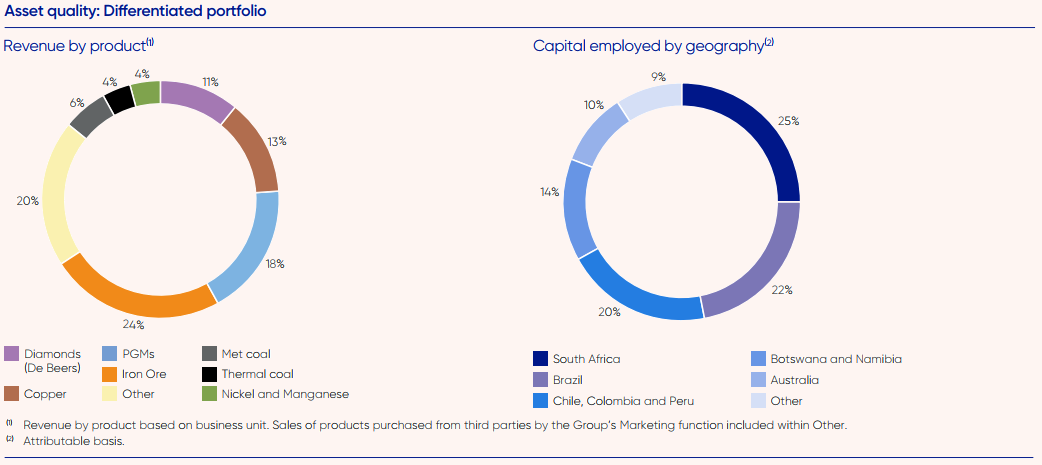

Выручка состоит из следующих сегментов в зависимости от сырья:

— железная руда;

— металлы платиновой группы (PGM);

— медь;

— добыча алмазов и производство бриллиантов;

— термальный и коксующийся уголь;

— никель и магнезий;

— сырье, перепродаваемое после закупа у других компаний.

Карта основных проектов представлена ниже:

Рассмотрим кратко самые крупные активы компании.

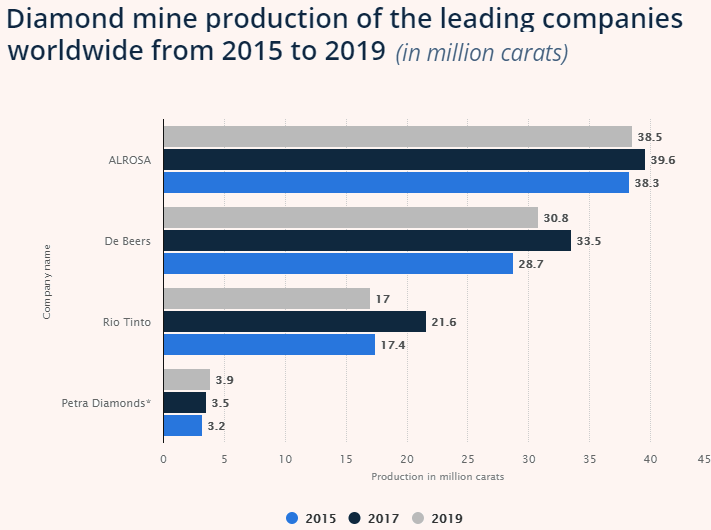

1. 85% доля в компании “De Beers”.

De Beers – второй производитель алмазов в мире после Алросы.

Оставшиеся 15% принадлежат правительству Республики Ботсвана, находящейся на юге Африки. Помимо самой Ботсваны, De Beers имеет алмазодобывающие проекты в Намибии (в т.ч. крупнейшее морское месторождение алмазов в мире), ЮАР и Канаде. Корпорация также занимается производством синтетических алмазов для промышленных целей.

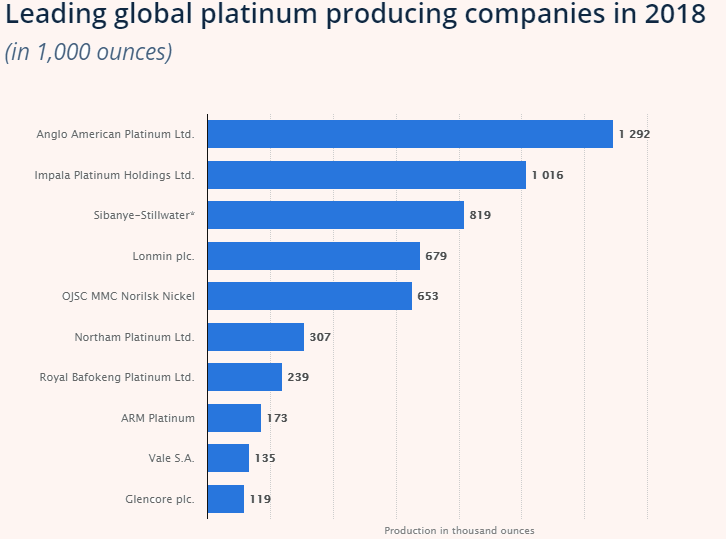

2. 80.8% в “Anglo American Platinum Limited” – крупнейший производитель платины в мире, а также других металлов платиновой группы:

Компания владеет и является оператором 5 месторождений в ЮАР, среди которых крупнейшие месторождения платиновой группы открытого типа, и 1 месторождение в Зимбабве. В ЮАР на балансе компании также есть завод по переплавке и переработке концентратов, поставляемых с собственных месторождений и от других компаний.

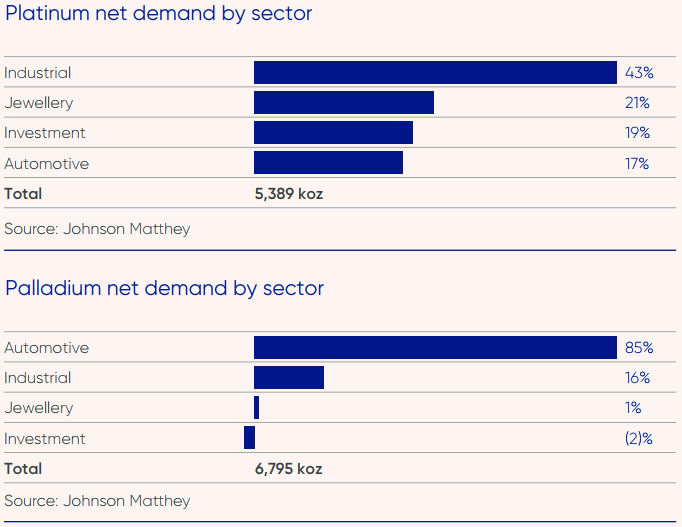

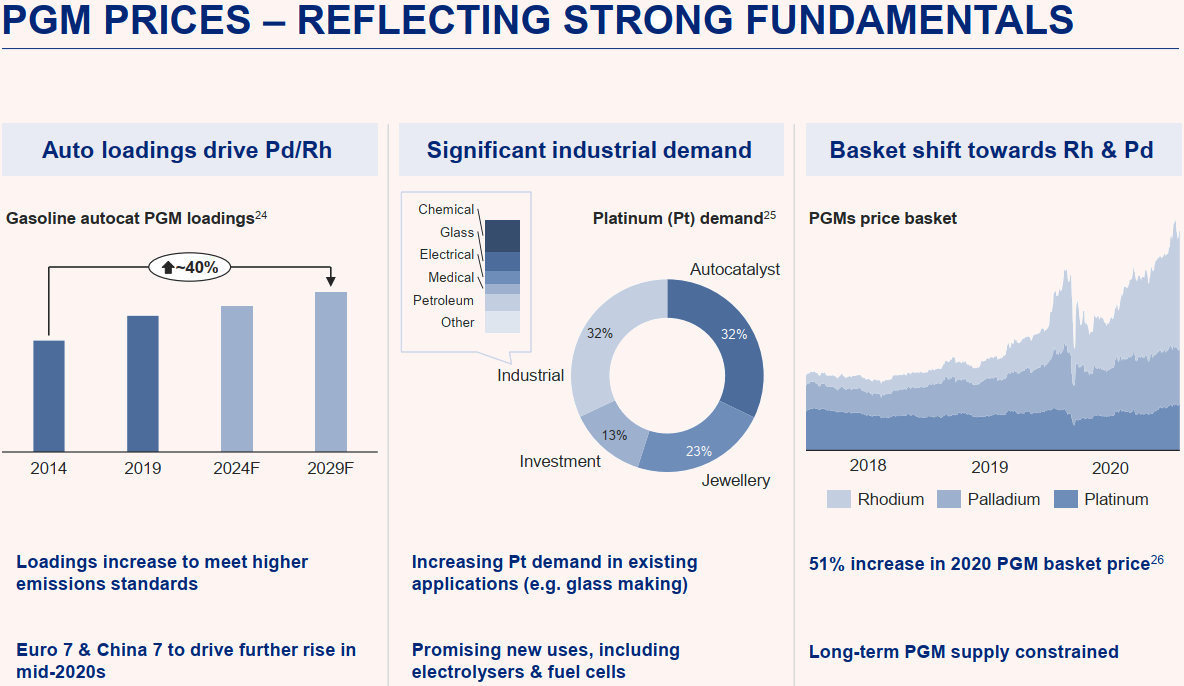

Сама платина является скорее промышленным металлом (43% мирового нынешнего использования) нежели ювелирным (21%):

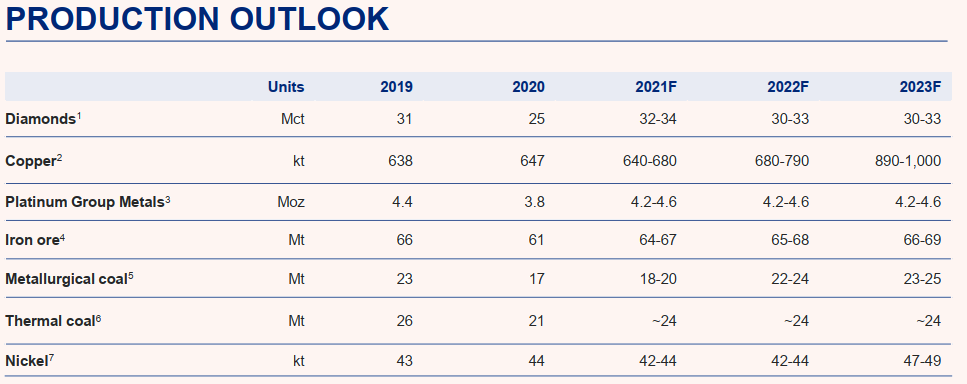

3. Медные активы в Чили (майнинг и переработка) – в 4 компаниях доли участия от 44 до 50.1%; а также 60% в новом проекте в Перу на стадии разведки. Последний должен запуститься в 2022г. и по прогнозу может дать дополнительно 300 тыс. т. меди в год в дополнение к текущим 647 тыс.т. от текущих проектов.

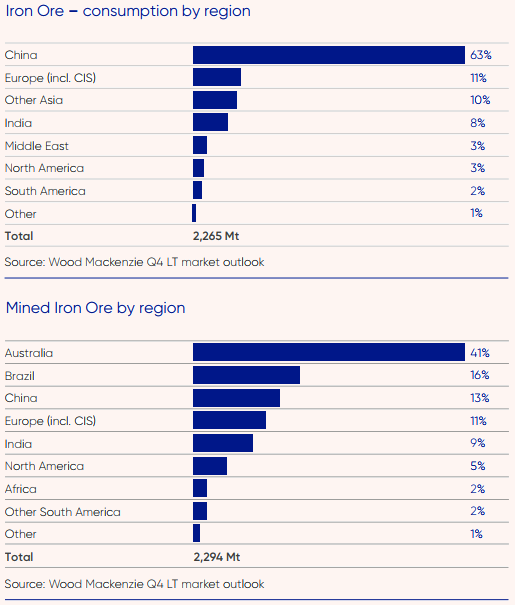

4. 69.7% в Kumba Iron Ore – оператор двух рудников в ЮАР с добычей железной руды, и совместное с Rio предприятие по разработке еще одного месторождения железной руды в Бразилии.

Акции Anglo American можно купить на биржах Великобритании (#AAL) и ЮАР (#AGL).

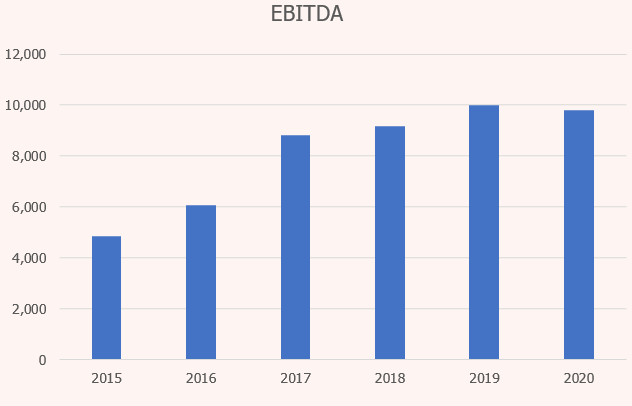

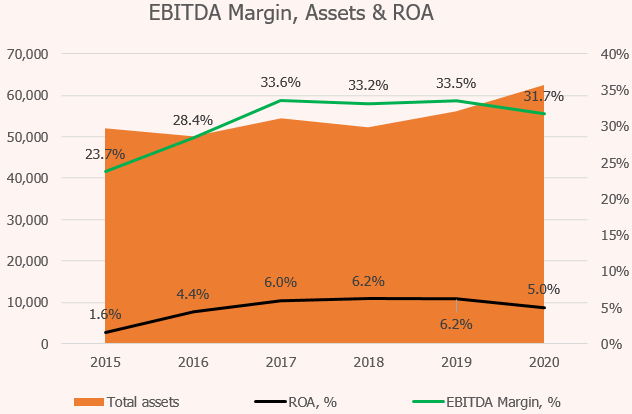

Финансовое положение и дивиденды.

Рентабельность EBITDA похуже, чем у BHP Group и Glencore:

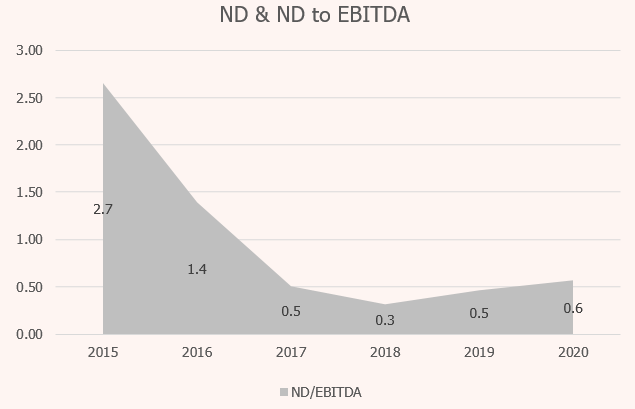

Долг комфортный – на уровне 0.5-0.6 к EBITDA, как у BHP:

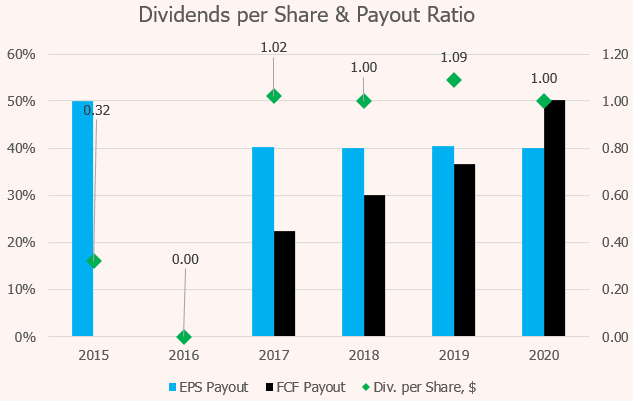

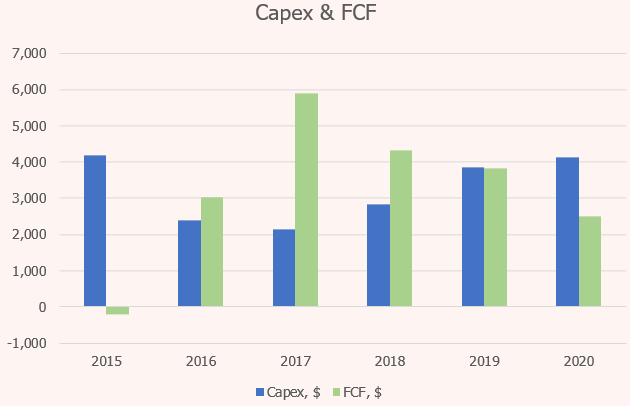

Дивиденды компания платит всего на уровне 40% от чистой прибыли – такая политика принята с 2017г.:

С 1999г., за исключением 2009 и 2016 гг компания регулярно выплачивала дивиденды, причем они были в 1.5-2 раза выше текущих в периоды максимальных цен на соответствующие Commodities. Например, на платину:

Риски и возможные перспективы развития.

Риски данной отрасли уже отмечали – это сложная предсказуемость динамики цен на товары.

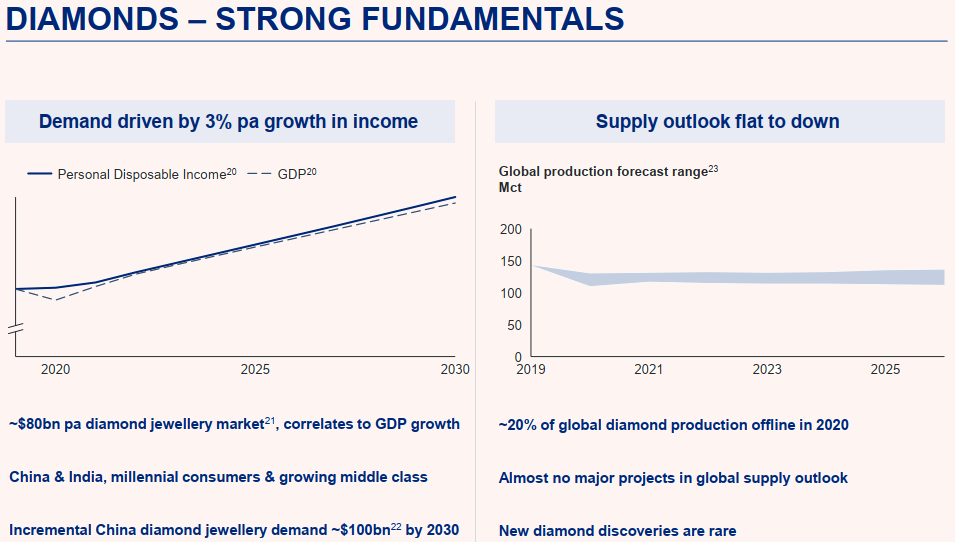

Касательно спроса менеджмент приводит прогноз по спросу на алмазы:

и тренды спроса на платиноиды (обратим внимание, что 85% потребления платины приходится на автомобильную промышленность, которая в связи с трендом на электрификацию будет серьезно трансформироваться и может еще больше усилить спрос):

Перспектива прироста возможностей добычи также отражена по разным бизнес-дивизионам:

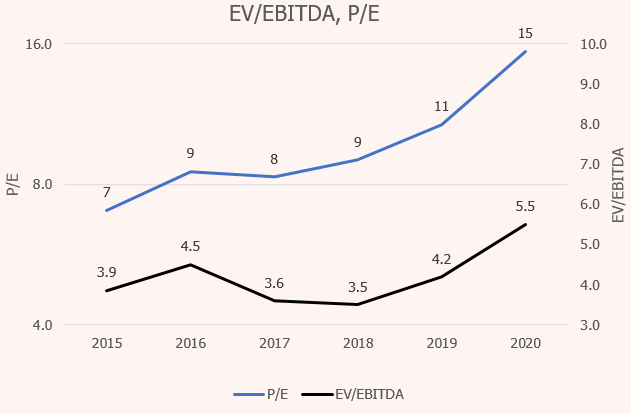

Оценка стоимости.

P/E = 15

P/FCF 19.4

ND/EBITDA = 0.57/

Наше мнение о компании.

Несмотря на высокое разнообразие типов сырья, которые добывает и продает Anglo American, она несет колоссальный риск рыночного спада цен на это сырье в связи с высокой корреляцией циклов между основными Commoditeies, из которых состоит бизнес компании:

На текущий момент компания оценена справедливо относительно своих конкурентов. С точки зрения дивидендов она сейчас уже дороговата. Уж лучше купить австралийские Fortesсue или BHP с хорошими текущими дивидендами, а данную бумагу оставим до следующей стагнации в Commodities.

Данный обзор, как и остальные обзоры на этом сайте – это лишь мнение автора относительно финансовых показателей той или иной компании, того или иного актива. Данный обзор не должен рассматриваться как побуждение (рекомендация) к покупке или продаже ценных бумаг. Помните, что торговля на финансовых рынках связана с риском как частичной, так и полной потери денег. Перед тем, как самостоятельно инвестировать денежные средства рекомендуем получить достаточные знания и опыт.

Данный обзор представлен в информационно-развлекательных целях и не несет в себе руководство к действию. Данный обзор и прочие обзоры, размещенные на сайте, не могут быть рассмотрены или использованы в качестве индивидуальной инвестиционной рекомендации. Проект The Wall Street Pro и его владельцы не осуществляют деятельность по инвестиционному консультированию и не являются инвестиционными советниками.