ЦИАН, как другие иностранные компании с российскими активами, сейчас под натиском продавцов. С момента IPO компания снизилась почти на 80%. Действительно ли в бизнесе есть проблемы, дешево ли сейчас стоит ЦИАН и стоит ли присматриваться к покупке его бумаг?

Максим Мельников, исполнительный председатель совета директоров Cian PLC, прокомментировал:

«В первом квартале 2022 года Cian продемонстрировал уверенный рост и достиг прибыльности, несмотря на проблемы, с которыми мы столкнулись к концу квартала. Благодаря своему антициклическому характеру наш бизнес продолжает демонстрировать стабильные результаты, несмотря на нестабильную рыночную конъюнктуру и снижающийся спрос на недвижимость. Более того, исходя из нашего предыдущего опыта, мы считаем, что во время экономических спадов наши ключевые группы клиентов, такие как риелторы и застройщики, склонны направлять свои маркетинговые бюджеты на лидера рынка, помогая игроку первого выбора укрепить свои позиции. Учитывая существующую неопределенность и волатильность рынка, мы продолжим внимательно следить за развитием событий на наших ключевых рынках и приложим все усилия, чтобы свести к минимуму любое негативное влияние на наш бизнес и обеспечить будущий рост».

Дмитрий Григорьев, генеральный директор Cian PLC, прокомментировал:

«Несмотря на неблагоприятную рыночную конъюнктуру, наш бизнес показал положительную динамику. Внедрение монетизации в новых регионах и рост цен, а также солидный рост рекламных вложений разработчиков на нашей платформе привели к значительному росту выручки, опережающему рост операционных расходов, и привели к положительному скорректированному показателю EBITDA. Мы верим, что даже в сложных рыночных условиях наш бизнес сможет продолжить устойчивый рост».

Прежде всего, рекомендуем ознакомиться с обзором компании перед IPO.

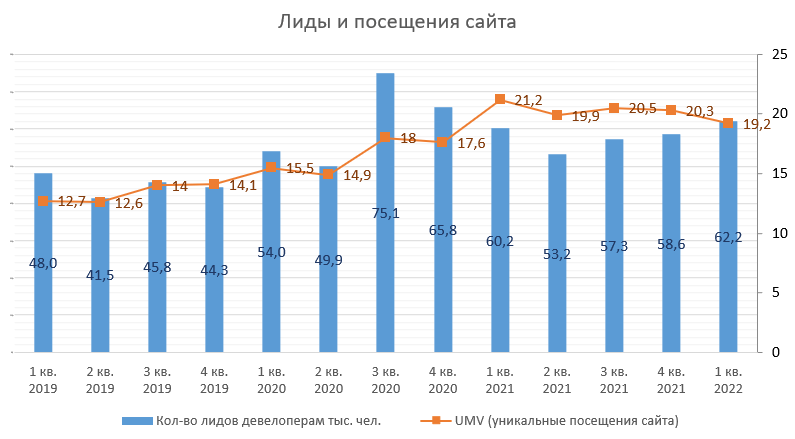

Основа дохода Циана – это размещение объявлений о продаже недвижимости. С середины 2020 года мы видим снижение их количества.

Новых посетителей сайта тоже не становится, хотя кол-во лидов застройщикам (20% выручки) всё ещё растёт.

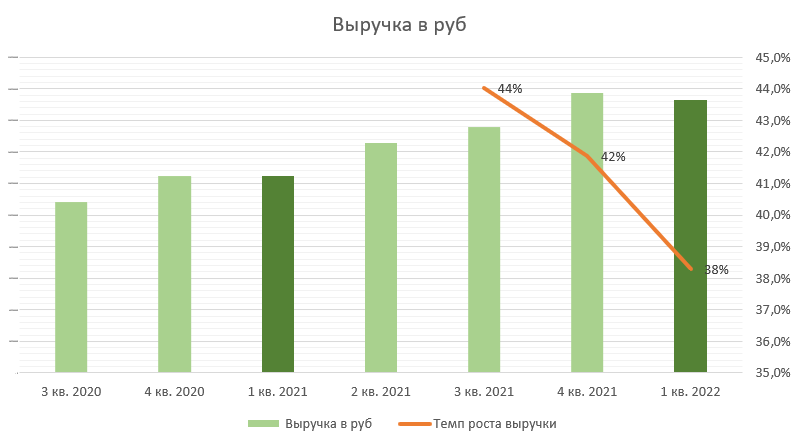

Рост выручки обусловлен прежде всего ростом монетизации. Но монетизировать до бесконечности невозможно.

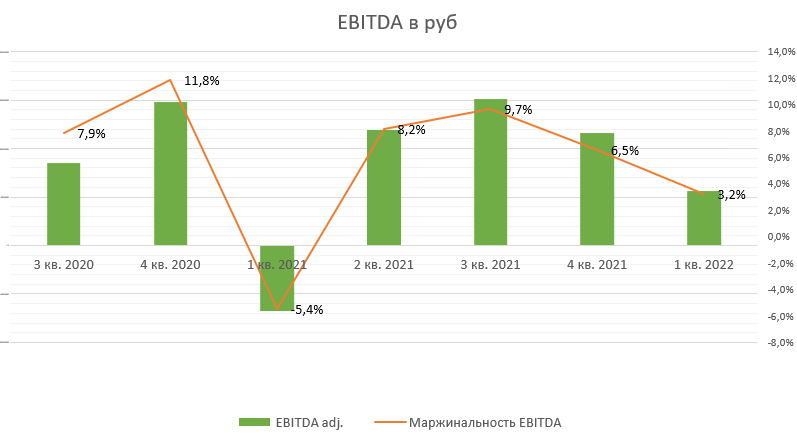

EBITDA хоть и в положительной зоне, но динамика не самая впечатляющая.

Ядро бизнеса в целом с неплохой рентабельностью, но проекты развития отнимают деньги. По сути, здесь зашиты капрасходы.

Выплаты акциями стали меньше, а сейчас, думаем, вообще невозможны.

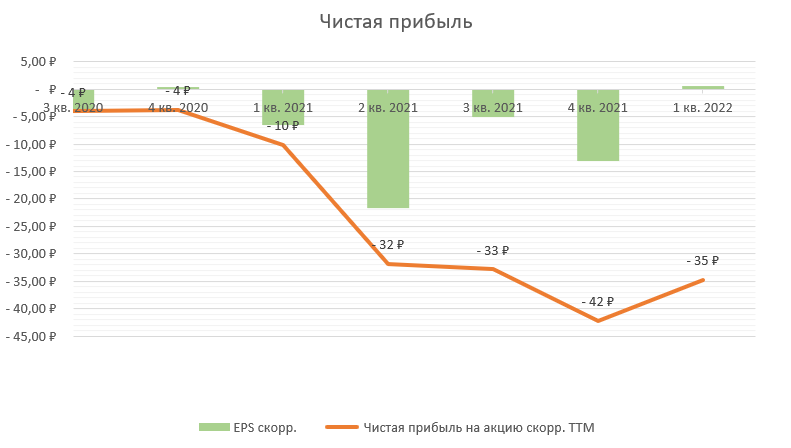

Чистая прибыль вышла в положительную зону.

Однако это связано с валютной переоценкой. По всей видимости, кэша на счетах.

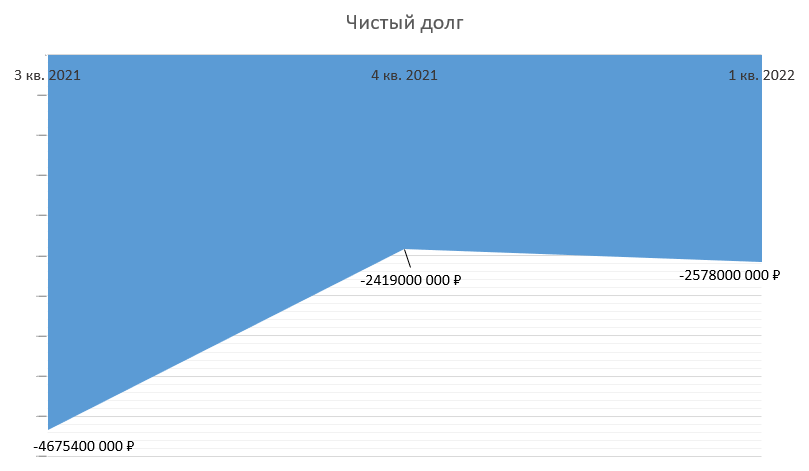

Чистая денежная позиция даже чуть увеличилась.

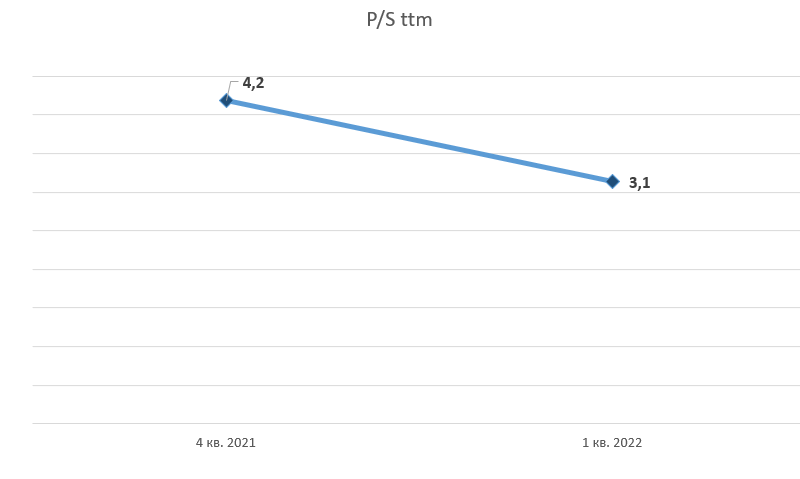

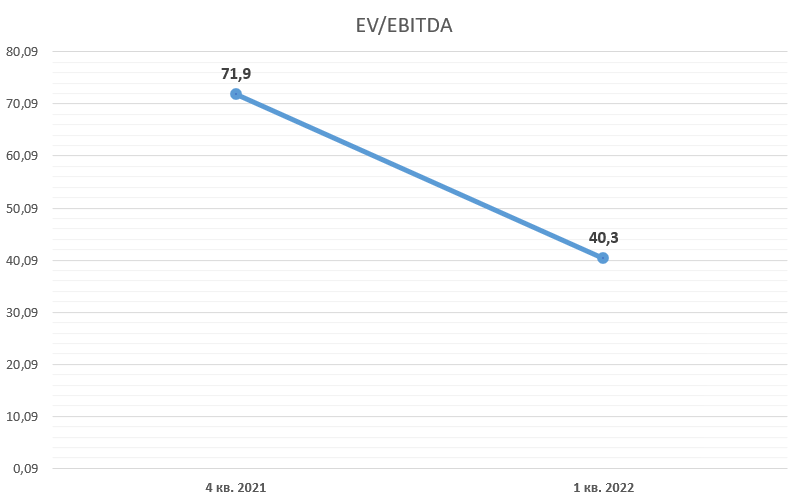

Стоимость бизнеса.

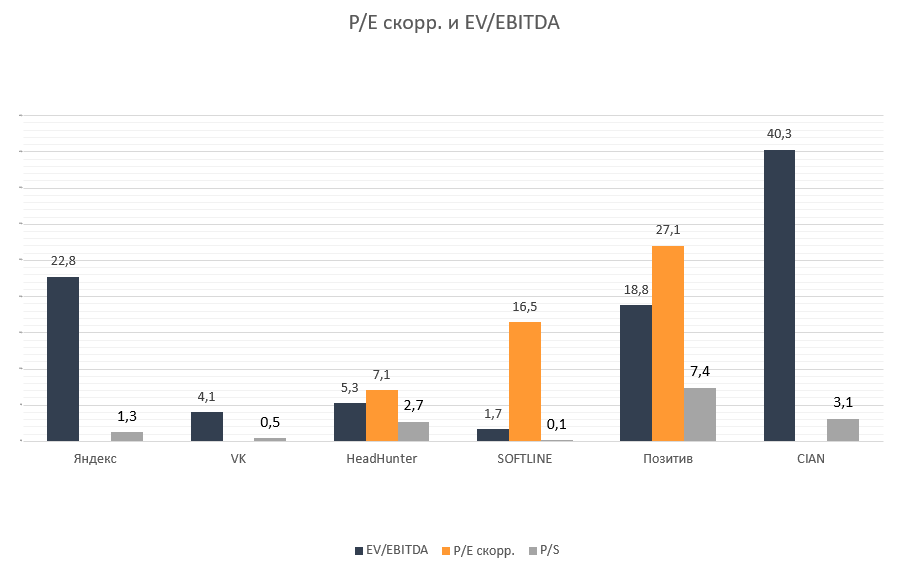

P/S 3,1

EV/EBITDA 40,3

Циан сейчас является одной из самых дорогих компаний в секторе, при этом не с самыми выдающимися темпами роста и маржинальностью.

Наше мнение об отчете.

Хотя менеджмент пишет, что их бизнес контрцикличен, мы видим продолжение снижения количества объявлений. Второй квартал, судя по падению спроса на ипотеку, покажет ещё больший провал в операционных показателях. Потенциал по монетизации существующих активов, на наш взгляд, ограничен. Поэтому расти дальше будет сложно. Либо необходимо, чтобы рынок недвижимости вновь перезагрузился. Поэтому пока мы не видим причин для такой высокой оценки компании, тем более торгующейся в форме гдр, как иностранный актив. В теории Циан могут вновь попытаться выкупить более крупные игроки типа Авито или Яндекса, что может подразогнать котировки, так что надежды для застрявших ещё есть. Но пока в сторону покупки мы не смотрим.

Данный обзор, как и остальные обзоры на этом сайте – это лишь мнение автора относительно финансовых показателей той или иной компании, того или иного актива. Данный обзор не должен рассматриваться как побуждение (рекомендация) к покупке или продаже ценных бумаг. Помните, что торговля на финансовых рынках связана с риском как частичной, так и полной потери денег. Перед тем, как самостоятельно инвестировать денежные средства рекомендуем получить достаточные знания и опыт. Данный обзор представлен в информационно-развлекательных целях и не несет в себе руководство к действию.

Данный обзор и прочие обзоры, размещенные на сайте, не могут быть рассмотрены или использованы в качестве индивидуальной инвестиционной рекомендации. Проект The Wall Street Pro и его владельцы не осуществляют деятельность по инвестиционному консультированию и не являются инвестиционными советниками