ММК — последний отчитавшийся металлург из большой тройки. Тенденции в отрасли уже давно известны, однако НЛМК и Северсталь торгуются гораздо ближе к максимумам, нежели ММК. Почему происходит именно так, что с операционной деятельностью компании и что делать с акциями – рассмотрим в нашем обзоре.

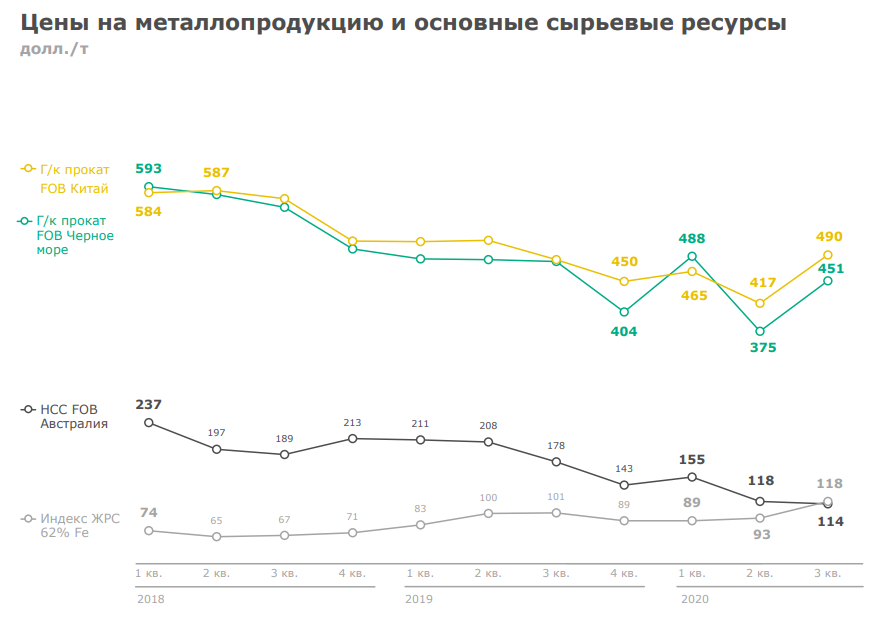

ММК даёт в своей презентации прекрасный слайд со средними ценами на сталь и сырье. Восстановление происходит в основном за счет Китая, где идет бурный рост за счет госстимулирования. Однако по этой же причине происходит рост цен на железную руду, что негативно для ММК ввиду низкой самообеспеченности.

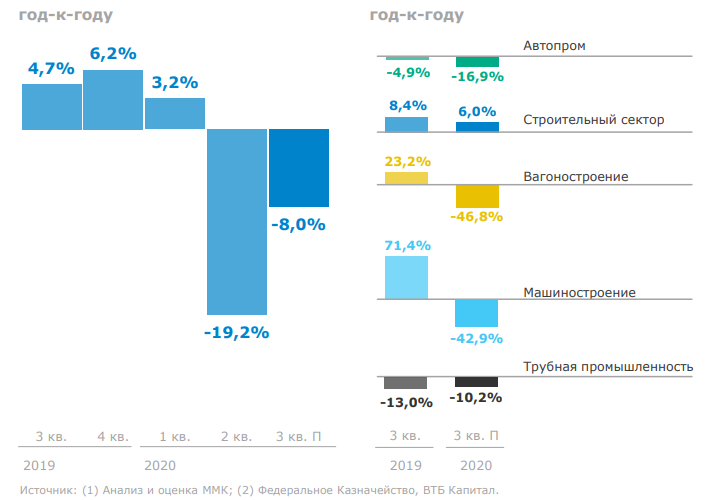

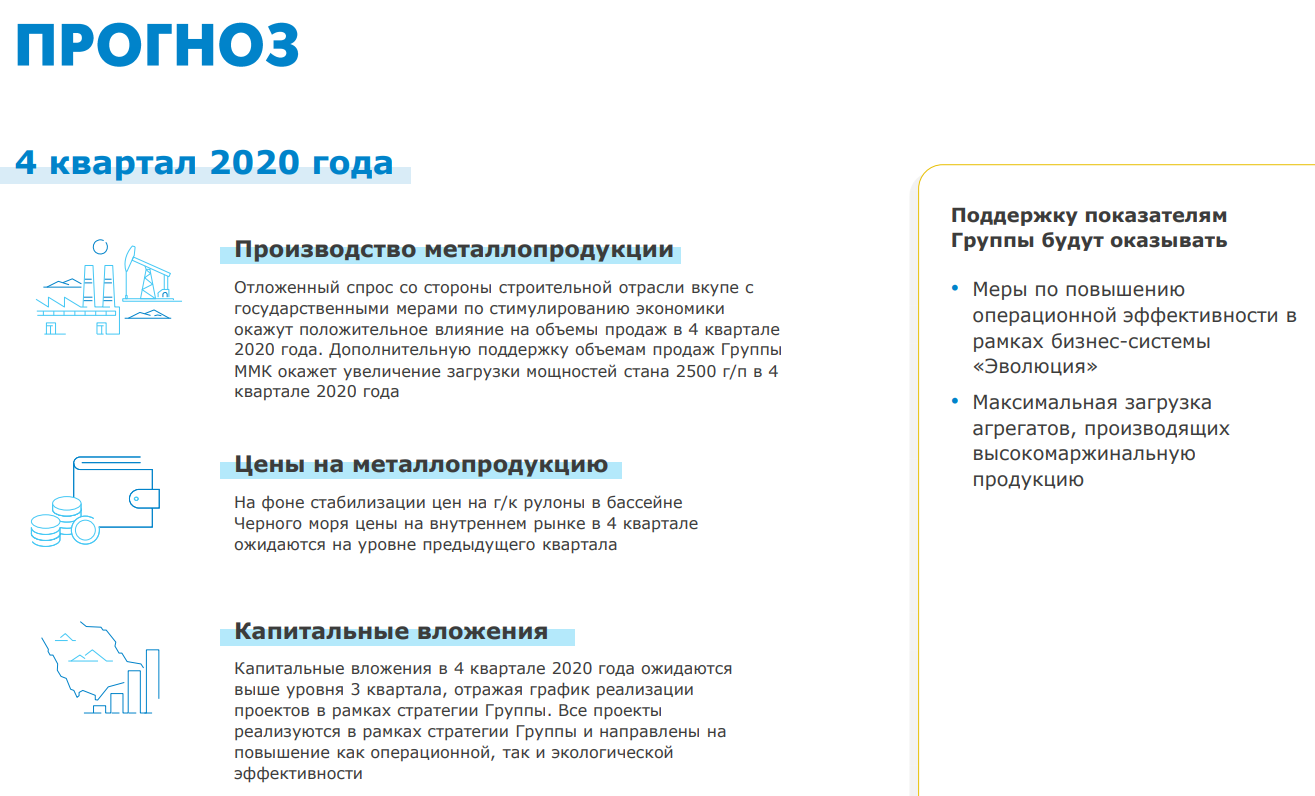

В России спрос на сталь ещё не восстановился до доковидных уровней, однако стимулирующие меры правительства, в первую очередь по ипотеке, вызывают рост активности в строительной сфере, а следом за ней и в металлургической отрасли.

ММК в прошлый квартал страдал от совокупности сразу нескольких факторов, среди которых был фактор реконструкции стана г/п 2500, что привело к падению объемов продаж. Начиная с июля, стан запустили, и весь третий квартал он выходил на проектную мощность. В 4 квартале ММК уже будет работать в полную силу.

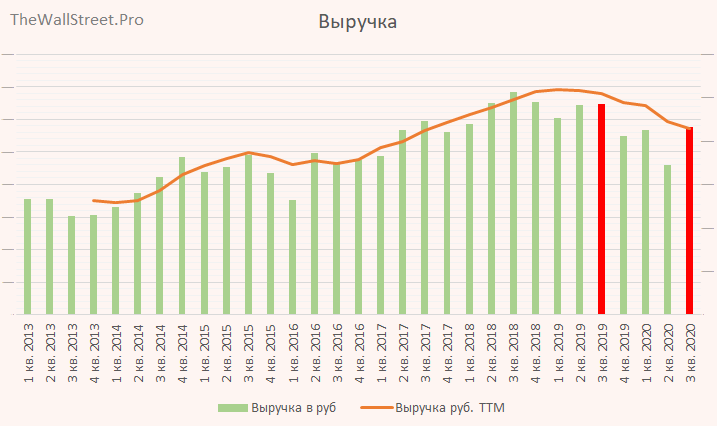

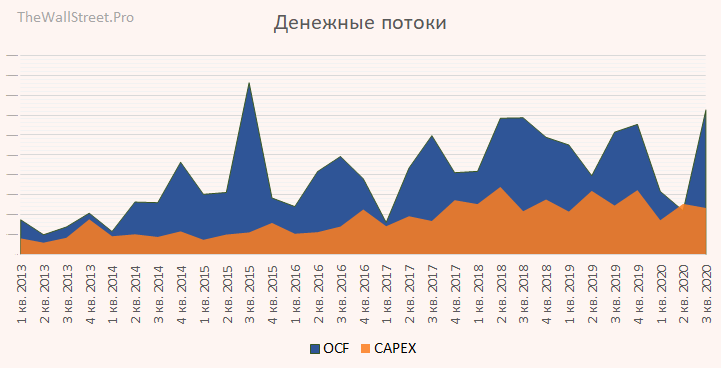

Выручка ожидаемо снизилась на 11% из-за более низких цен и объемов продаж.

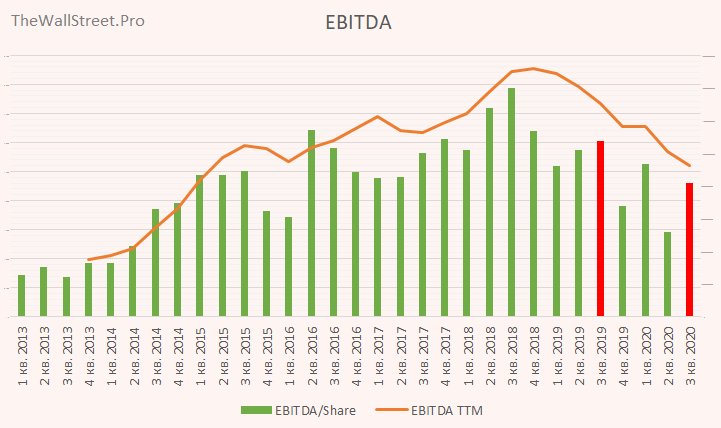

EBITDA упала на 24%.

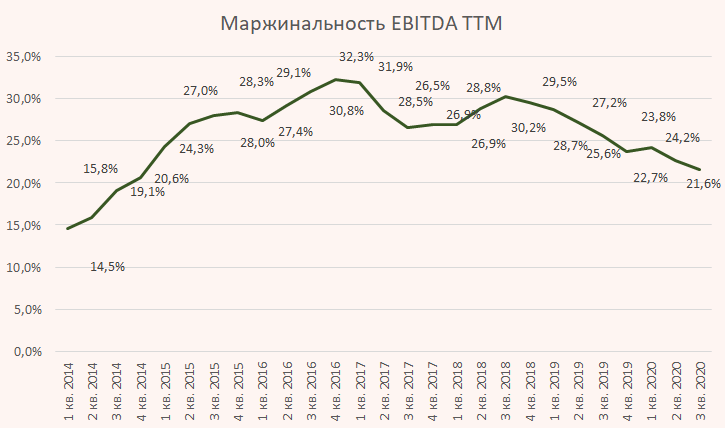

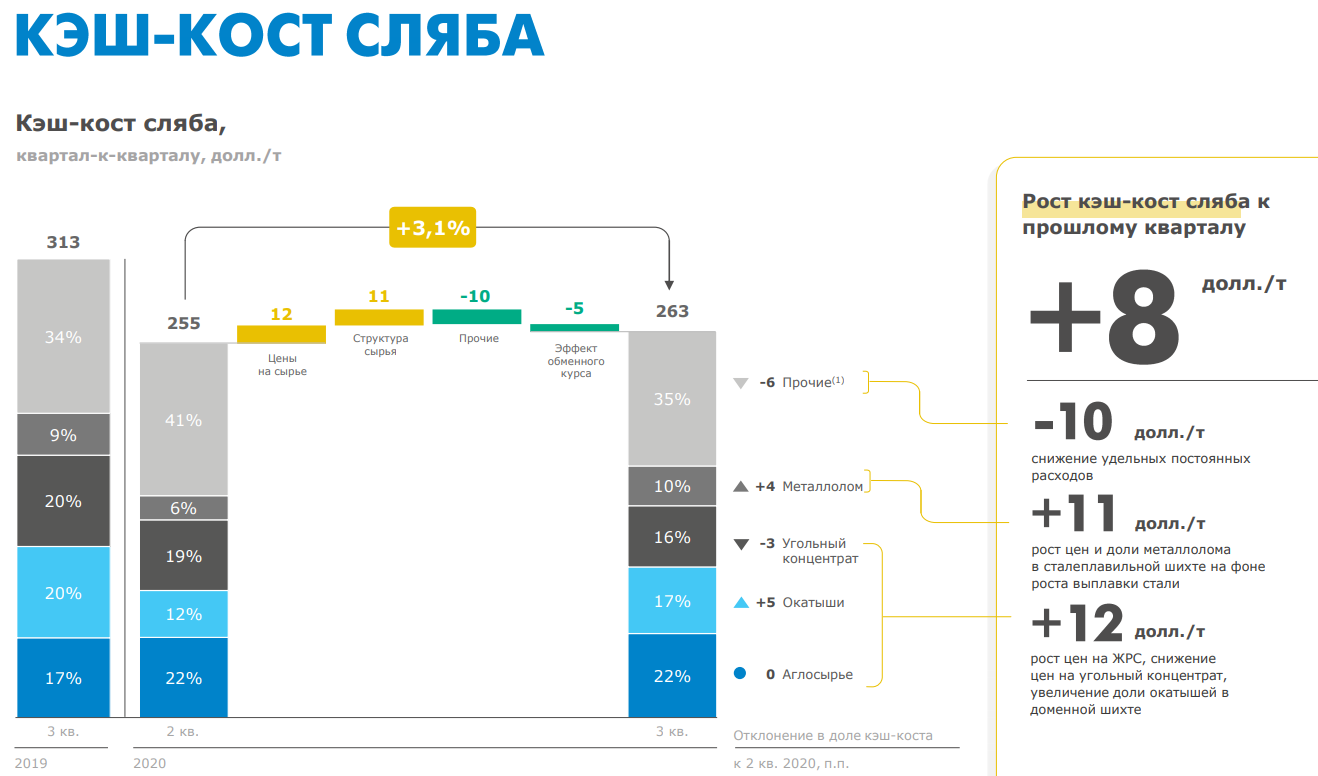

Себестоимость выросла из-за роста доли металлолома в шихте и роста стоимости цен на железную руду.

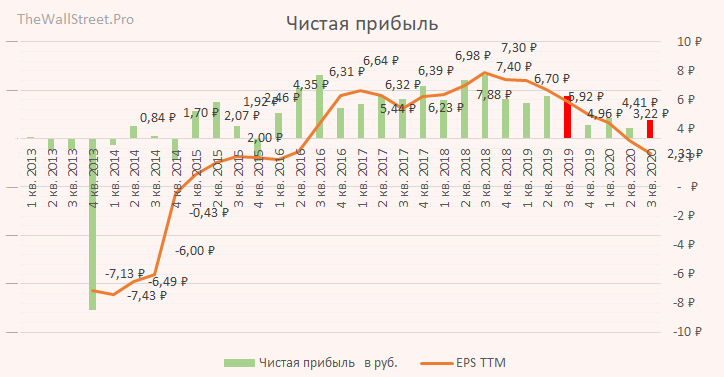

Чистая прибыль упала на 57% из-за валютной переоценки.

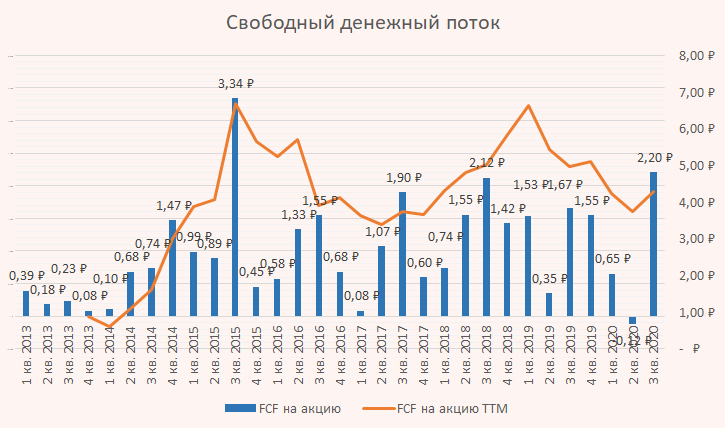

А вот свободный денежный поток рекордный за последние 5 лет. Всё благодаря высвобождению оборотного капитала из-за распродажи запасов и сокращения дебиторки. Оцениваем этот фактор как разовый.

На дивиденды всё согласно дивполитике. 100% от свободного денежного потока или 2,391 рубля на акцию (пересчет на рубли на текущую дату). По текущим ценам это составляет почти 6,5% квартальной дивидендной доходности.

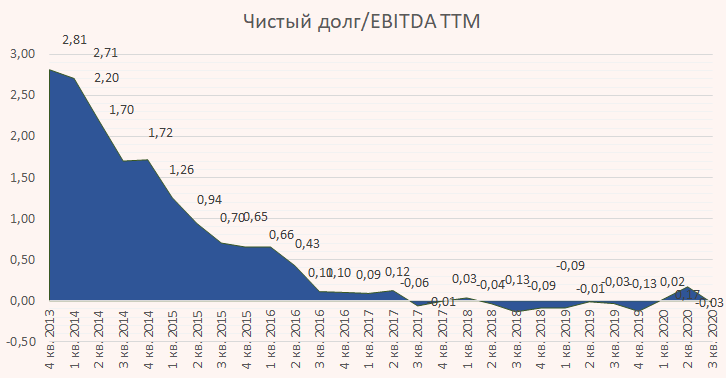

Чистый долг вновь ушел в отрицательную зону. Здесь проблем нет.

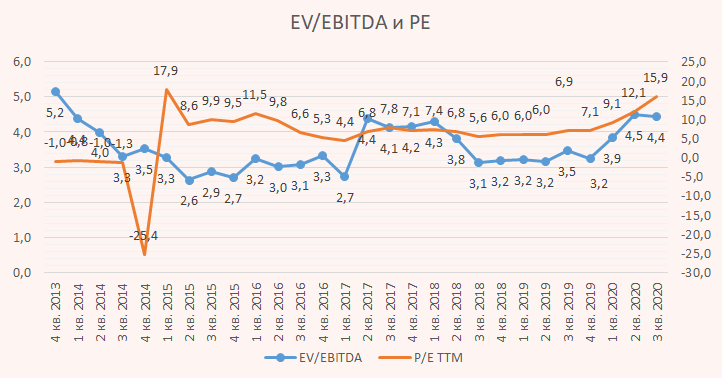

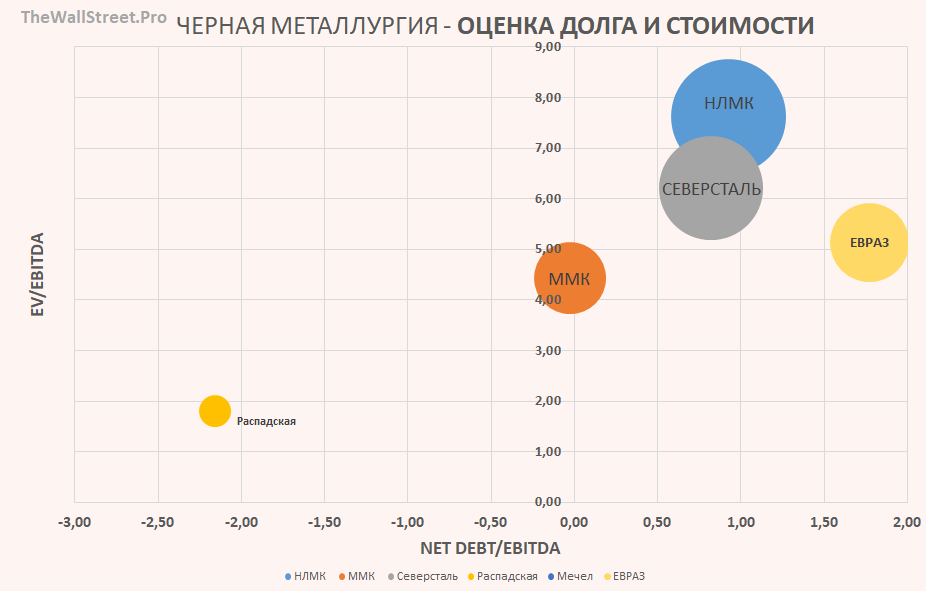

Стоимость бизнеса.

P/E 15,9

EV/EBITDA 4,4

ММК является самым дешевым металлургом большой тройки и причин этому несколько: низкая самообеспеченность железной рудой, цены на которую сейчас на максимуме, сниженный объем производства из-за ремонтов, риск выбытия из индекса MCSI Russia. По нашим расчетам, компания должна стоить выше 43 рублей за акцию при текущем курсе доллара, чтобы сохраниться в индексе. Пересмотр намечен на 10 ноября. И пока на наш взгляд, предпосылок для роста к 43 рублям маловато, хотя возможно менеджмент ещё предпримет какие-нибудь шаги. Если ММК вылетит из индекса, мы будем свидетелями распродажи.

Прогноз.

Менеджмент ММК также считает, что текущий уровень цен сохраниться на протяжении 4 квартала.

Наше мнение об отчете.

ММК восстанавливается вместе с индустрией. Прошлый квартал был крайне слабым, этот – всё ещё слабый, хотя и лучше. Лишь в четвертом квартале компания должна вернуться к нормальной операционной деятельности. Менеджмент оптимистичен касательно будущего рынка. В итоге мы получаем некий консенсус ММК, Северстали и НЛМК по поводу ожидаемого сильного конца года. Однако ММК по-прежнему испытывает проблемы из-за роста цен на железную руду, а теперь ещё и нависает риск вылететь из индекса MCSI Russia. Мы находимся в стороне от этих акций, однако тем уже удерживает, советуем продолжать это делать. Фактор выбытия из MSCI временный, а бизнес вместе с рынком постепенно восстанавливается.

Данный обзор, как и остальные обзоры на этом сайте – это лишь мнение автора относительно финансовых показателей той или иной компании, того или иного актива. Данный обзор не должен рассматриваться как побуждение (рекомендация) к покупке или продаже ценных бумаг. Помните, что торговля на финансовых рынках связана с риском как частичной, так и полной потери денег. Перед тем, как самостоятельно инвестировать денежные средства рекомендуем получить достаточные знания и опыт. Данный обзор представлен в информационно-развлекательных целях и не несет в себе руководство к действию.

Данный обзор и прочие обзоры, размещенные на сайте, не могут быть рассмотрены или использованы в качестве индивидуальной инвестиционной рекомендации. Проект The Wall Street Pro и его владельцы не осуществляют деятельность по инвестиционному консультированию и не являются инвестиционными советниками