Аналитики Goldman Sachs вместе с управляющим товарным фондом Blackrock прогнозируют, что мы находимся на пороге бычьего цикла товарных рынков. И мы уже видим первые признаки начала данного цикла. Так, ралли металлов в 2020 году стало самым крутым за десятилетие. После драматичного падения в первом квартале обновляют многолетние максимумы цены на медь, сталь и платину. Даже нефть и газ уже кратно выросли с марта этого года.

Мы хорошо знаем компании нефтегазовой индустрии – как на мировом, так и на российском рынке. Мы также давно инвестируем в акции металлургических компаний. Поэтому решили расширить наш кругозор знакомством с другими областями товарных рынков.

Сегодняшний обзор будет посвящен рассмотрению уранодобывающей отрасли. Причин тому несколько:

— во-первых, наряду с ВИЭ, ядерная промышленность может занять существенную долю в новой «зеленой» структуре мировой энергетики взамен уменьшающихся долей угля и нефти;

— во-вторых, регуляторы крупнейшего импортера – США – начали реализовывать план по созданию внутренних стратегических запасов урана взамен импорта, что существенно подстегнет внутренний спрос и цены на данное топливо (придется возрождать старые рудники, многие из которых были закрыты десятилетия назад из-за обвала цен на уран);

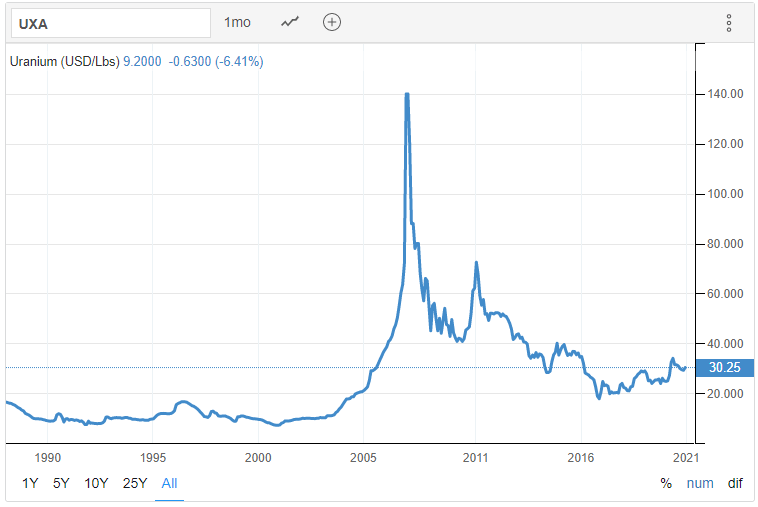

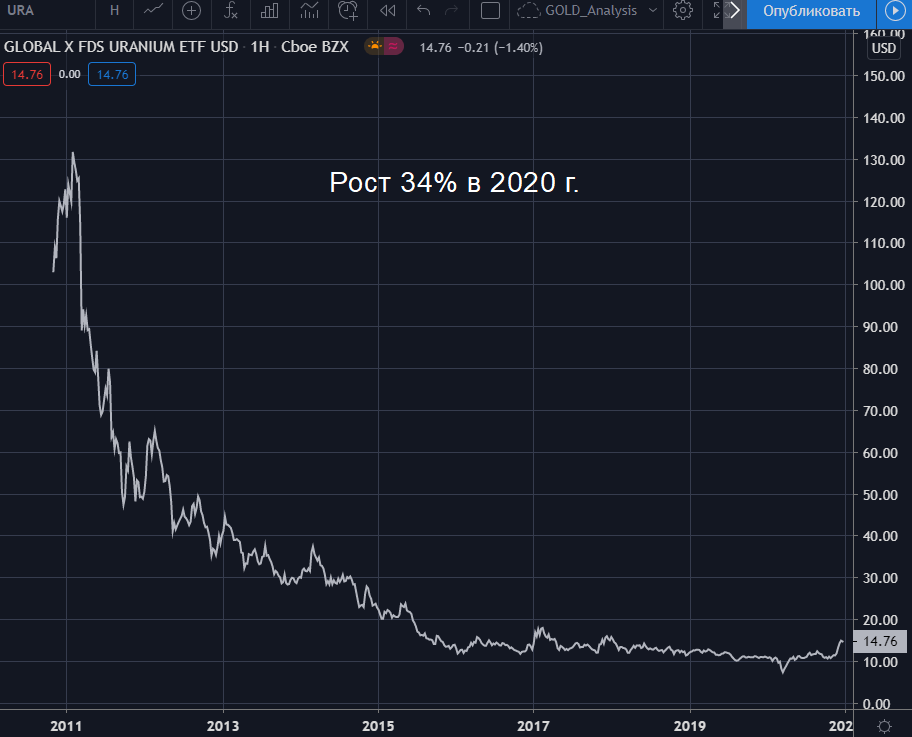

— в-третьих, график цены самого урана может служить примером циклических рынков. В этом году цена уже достигла уровни, которые последний раз наблюдались в 2016 году, а ETF на уранодобывающие компании вырос на 34% в 2020 году:

Рассмотрим следующие вопросы:

- Области применения урана, важные особенности отрасли.

- Основные игроки на рынке: запасы, производство, спрос.

- Структура выработки электроэнергии: текущее состояние и прогнозы.

- Крупнейшие компании-производители.

- Перспективы роста спроса и стоимости уранового сырья.

-

Области применения урана, важные особенности отрасли.

Металлический уран и его соединения используются в основном в качестве ядерного горючего в ядерных реакторах. Малообогащенная смесь изотопов урана применяется в стационарных реакторах атомных электростанций. Продукт высокой степени обогащения — в ядерных реакторах, работающих на быстрых нейтронах. Также уран является источником энергии в ядерном оружии.

Особенности отрасли.

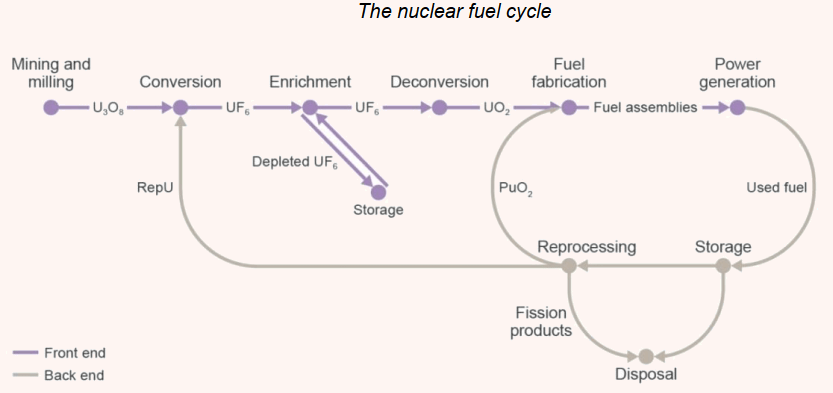

- Топливный цикл.

Начальная стадия (Front End) ядерный топливный цикл состоит из этапов:

— добыча и измельчение ураносодержащего сырья,

— конверсия/деконверсия,

— обогащение,

— изготовление топлива (в виде специальных «таблеток» для применения в реакторах),

— производство электроэнергии.

После отработки в реакторе в течение нескольких лет использованное топливо может пройти ещё ряд этапов: временное хранение, переработка с повторным обогащением и повторное использование в качестве топлива. Альтернативно, эта часть конечного цикла (Back End) может быть реализована лишь путем временного хранения и утилизации.

Стоимость топлива относительно итоговой стоимости электроэнергии, вырабатываемой современной ядерной станцией, составляет малую часть – в среднем по отрасли около 20% (в сравнении с ~80% в установках, сжигающих горючие полезные ископаемые).

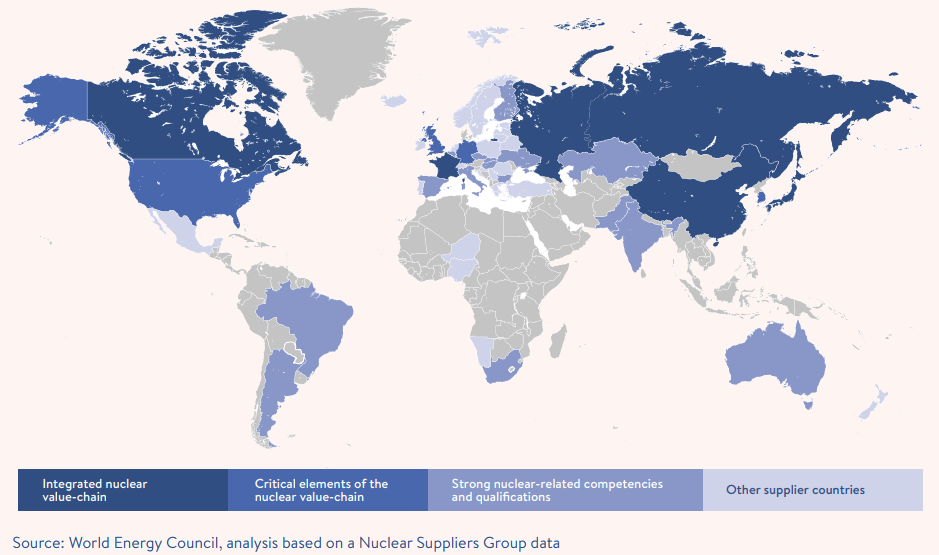

- Международная интеграция процессов цикла.

Распространённость урана в земной коре в 600-700 выше, чем золота. Несмотря на это, в мире сложилась определенная специализация урановой промышленности по регионам. Так, уран, добытый в Австралии, может быть направлен на конверсию в Канаду, после чего его будут обогащать в Великобритании и, наконец, изготавливать топливо в Швеции для реактора, работающего в ЮАР. Лишь единицы стран располагают интегрированными промышленными мощностями, позволяющими реализовать весь цикл в рамках одного государства:

3. Регулирование.

В мире действует сложная система лицензирования, внутреннего и международного надзора на каждом этапе ядерного топливного цикла. Кроме того, вся торговля подчиняется ограничениям, вытекающим из договоров о нераспространении ядерного оружия. Урановая промышленность регулируется законами и правительствами отдельных стран, а также региональными организациями, таким как “Европейское сообщество по атомной энергии” (Euratom Supply Agency) в ЕС, и “Международное агентство по атомной энергии” (International Atomic Energy Agency – IAEA).

-

Основные игроки на рынке: запасы, производство, спрос.

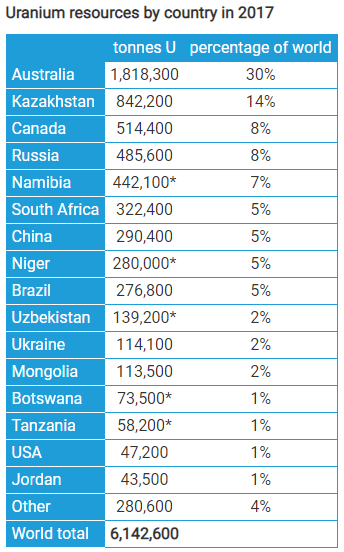

Запасы урана достаточно сильно консолидированы: пятерка стран-лидеров располагает 67% общемировых разведанных объемов (5):

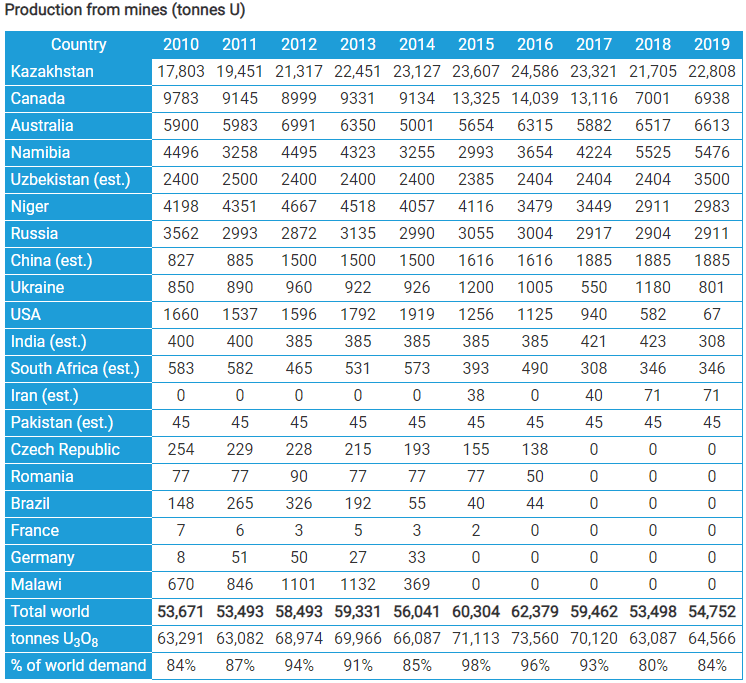

Казахстан, Канада и Австралия – многолетняя тройка лидеров по выработке (mining) (6):

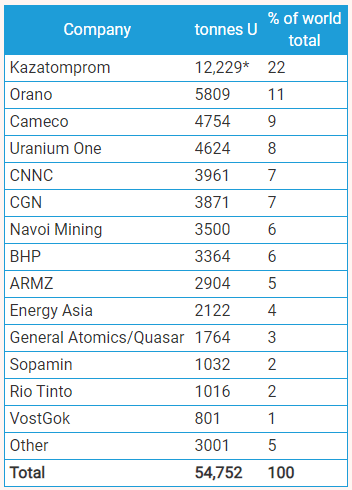

При этом добыча 10 компаний составляет 85% от общемирового производства урана (6):

Баланс производства урана и спроса на топливо для ядерных установок представлен ниже. Видим, что основными импортерами (по состоянию на конец 2018 г.) были США, Китай, Франция, Корея и Россия (3):

-

Структура выработки электроэнергии: текущее состояние и прогнозы.

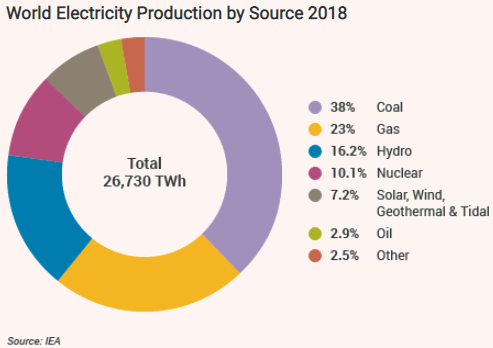

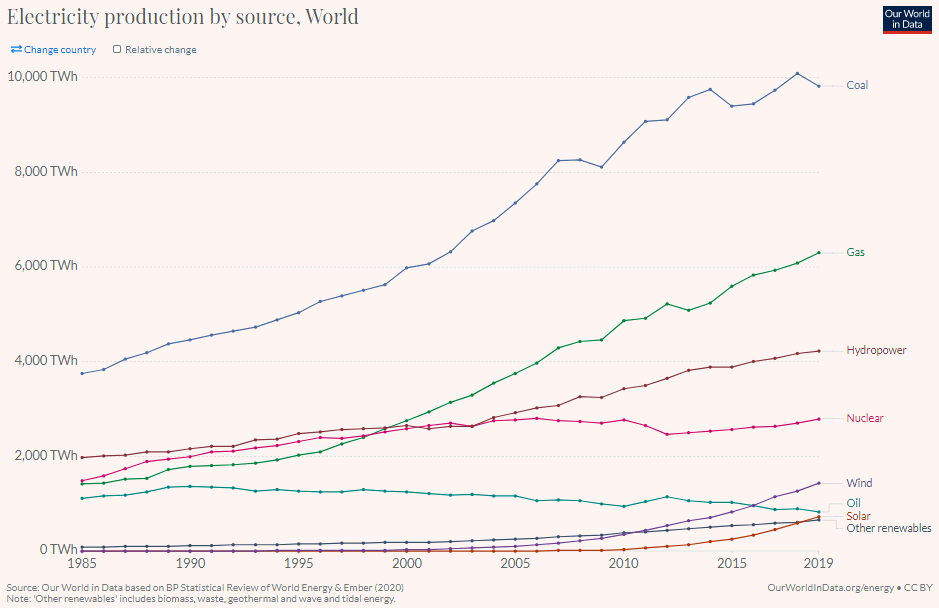

Перейдем к самой важной части обзора – рассмотрения текущей роли ядерной энергетики и перспектив её роста. Начнем с характеристики текущего положения. Диаграмма ниже показывает, что на сегодняшний день (по итогу 2018г., если точнее) доля всей мировой электроэнергии, которая вырабатывалась в ядерных реакторах, составляла всего 10.1%, уступая углю, газу и гидро-электростанциям:

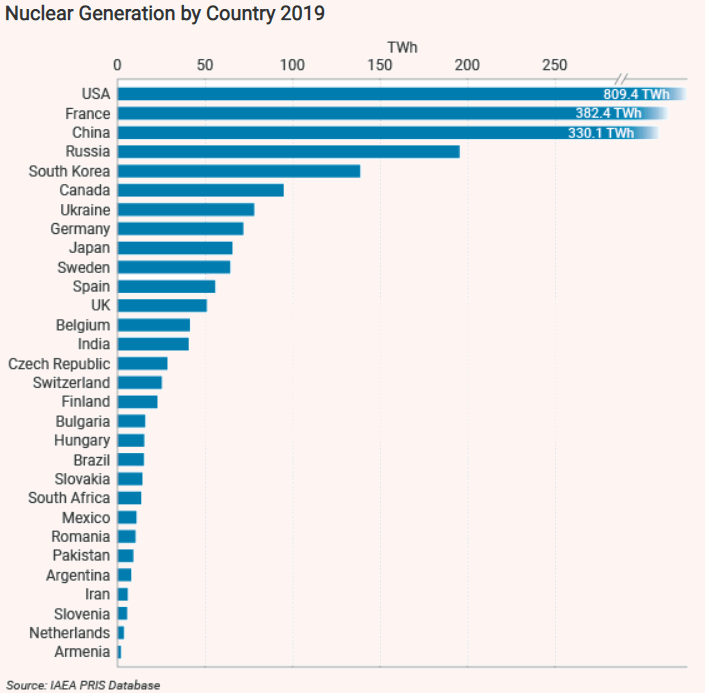

Лидерами по выработке электричества из АЭС являются США, Франция и Китай:

При этом выработка ядерной энергии резко снизилась в 2011-2013 гг. в связи с аварией на японской АЭС “Фукусима-1” и некоторым замедлением дальнейшего расширения данной отрасли многими странами (к таким странам относились Таиланд, Турция, Польша и даже Китай, который, однако, с 2012 г. возобновил динамичное развитие данной отрасли).

Добавим сравнение с другими источниками производства электроэнергии (7):

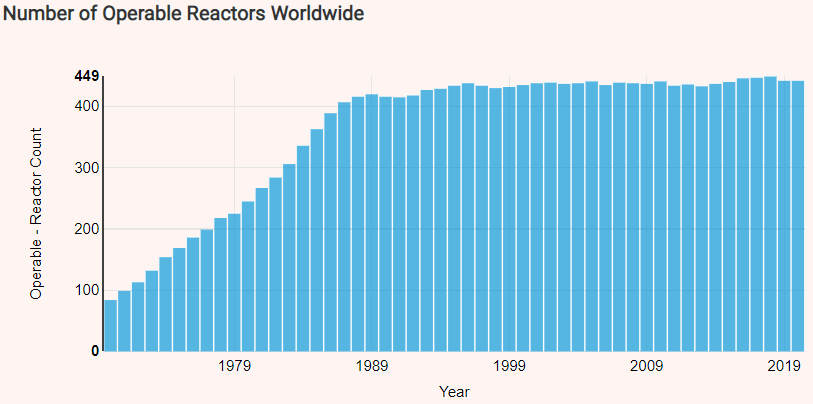

Ниже динамика количества действующих реакторов в мире:

На 2020 год в работе 442 реактора, и ~50 находятся в стадии строительства.

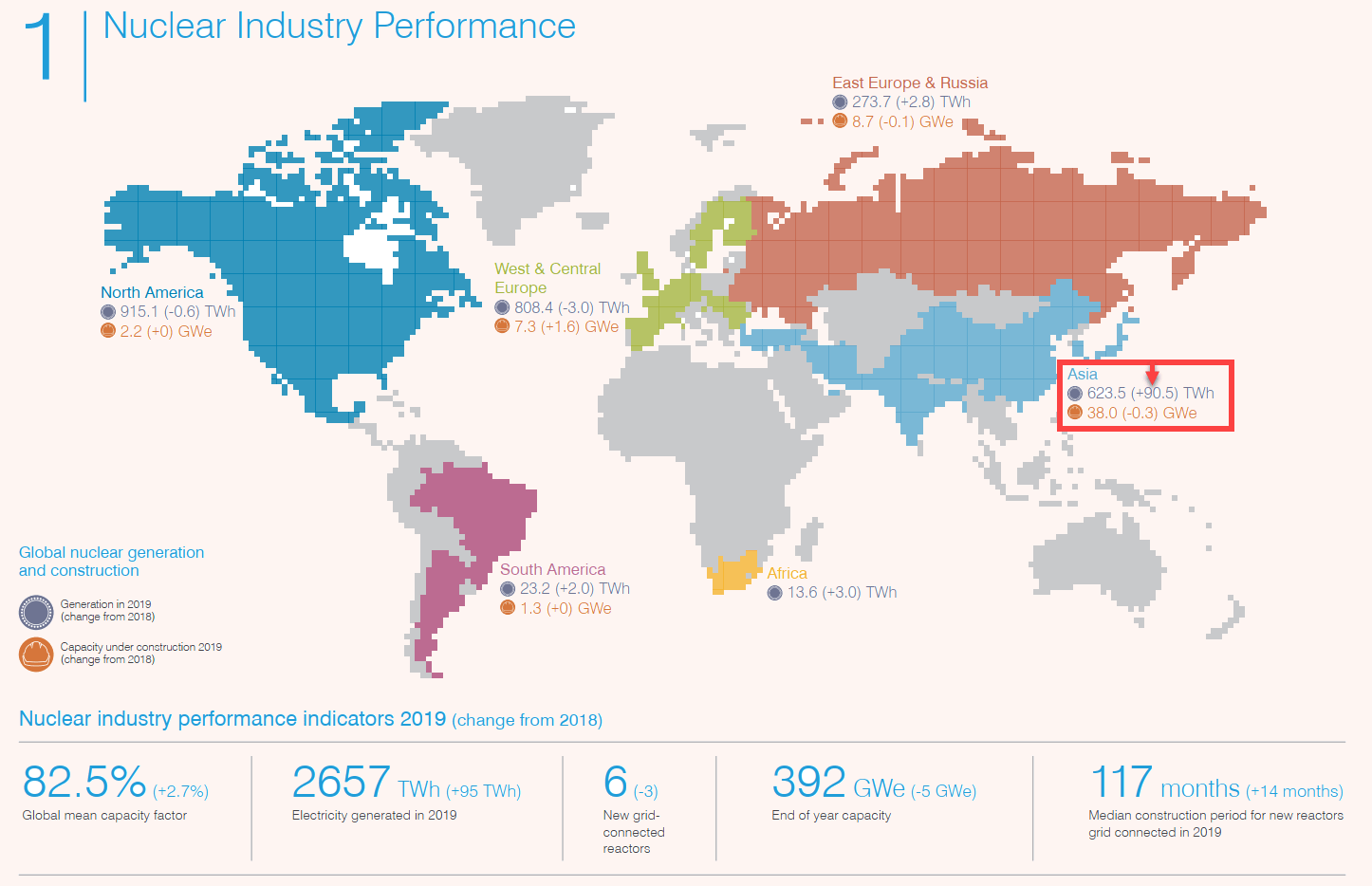

Для завершения понимания текущей картины приведем карту отрасли — с данными выработки АЭС за 2019 г. в сравнении с 2018 г. (обратим внимание на мощный прирост в Азии):

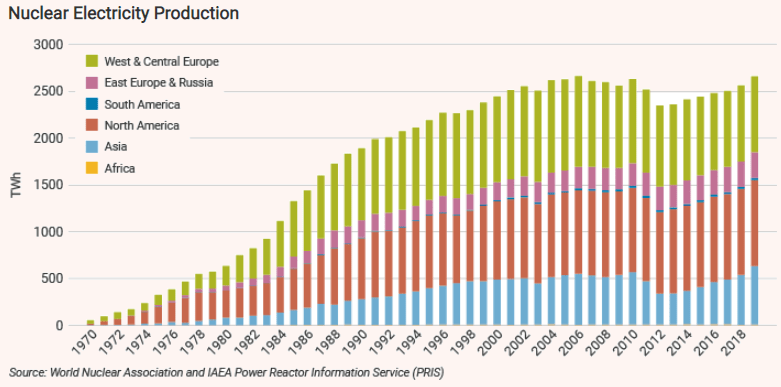

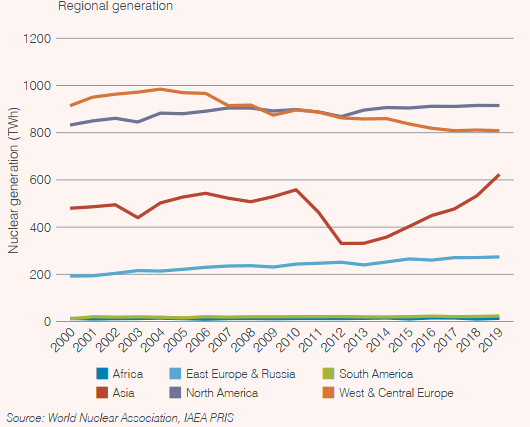

и динамику выработки электроэнергии из реакторов по регионам:

Видим, что несмотря на спад в 2011-2013 гг., долгосрочный тренд применения ядерного топлива остается позитивным.

Далее приведем оценки перспектив развития отрасли от международных энергетических организаций.

3.1. Комментарии и прогнозы от World Nuclear Association.

Приведем перевод нескольких выдержек из отчета “World Nuclear Performance Report 2020”. Вот комментарий директора World Nuclear Association касательно работы реакторов в условиях пандемийного кризиса (см. здесь, стр. 58-59):

«С резким падением спроса на электричество, наблюдающегося в некоторых регионах, реакторы были вынуждены продемонстрировать большую гибкость в эксплуатации. В то время как многие электропроизводители, использующие ВИЭ, получили смягченный удар в связи с имеющимися гарантированными контрактами по покупке электроэнергии, операторам АЭС пришлось уменьшить выработку своих установок для подстройки к изменениям в спросе.

С другой стороны, процесс выработки электроэнергии на ядерных реакторах кардинально отличается от всех других источников электроэнергии. Инерционность вращающихся турбин огромной массы, работающих в АЭС и практически полная автономность процесса ядерных реакций (не наличия большого количества сотрудников в условиях пандемии), имеют важное значение. Эта инерционность позволяет сглаживать скачки потребления и другие факторы изменения параметров глобальной сети электроснабжения.»

Далее оценка роли ядерной отрасли в контексте будущего «зеленого» и чистого мира:

«Ядерная энергия должна играть центральную роль в рамках усилий по восстановлению экономики (после пандемии). Поддержка существующих ядерных проектов и развитие новых будет способствовать экономическому росту в краткосрочной перспективе и способствовать появлению низко углеродной, надежной и экономичной инфраструктуры. Такие проекты способствуют привлечению инвестиций и являются фактором устойчивого и долгосрочного экономического роста.»

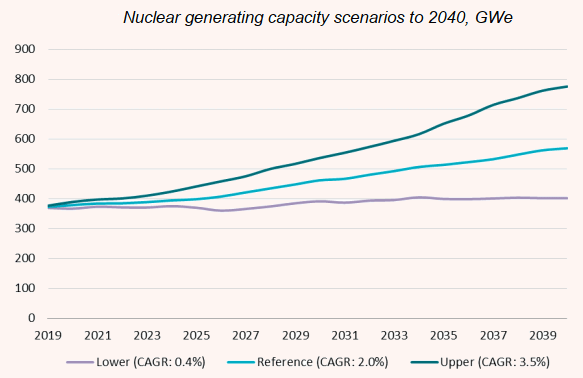

В отчете “The Nuclear Fuel Report: Expanded Summary” (3) приводится такой прогноз будущих мировых мощностей по выработке электроэнергии:

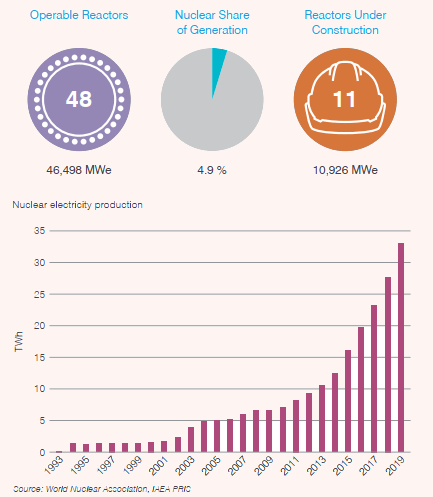

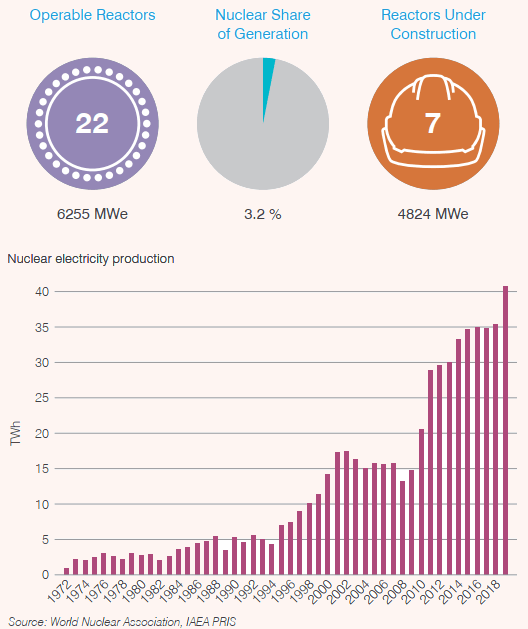

Приведем фактическую динамику мощностей двух стран с огромным потенциалом роста – Китай и Индия, у которых текущая доли выработки электроэнергии из АЭС составляет всего 4.9% и 3.2% соответственно:

Наконец, приведем отмеченные Ассоциацией основные факторы, которые будут влиять на темпы роста использования ядерной энергетики (подробнее см. 3, стр. 8-9):

- Ожидаемая продолжительность работы новых реакторов. Важный фактор, т.к. чем больше «живут» реакторы, тем экономически выгоднее их производить: после отработки компании-операторы обязаны проводить полную утилизацию всех реагентов, чтобы не оставлять воздействие на окружающую среду – это очень дорогой процесс, и чем на больший срок «размазываются» эти затраты, тем эффективнее проект. Нормой отрасли считается 40 лет, однако реакторы последних десятилетий успешно себя зарекомендовали, работая уже по 50-60 лет.

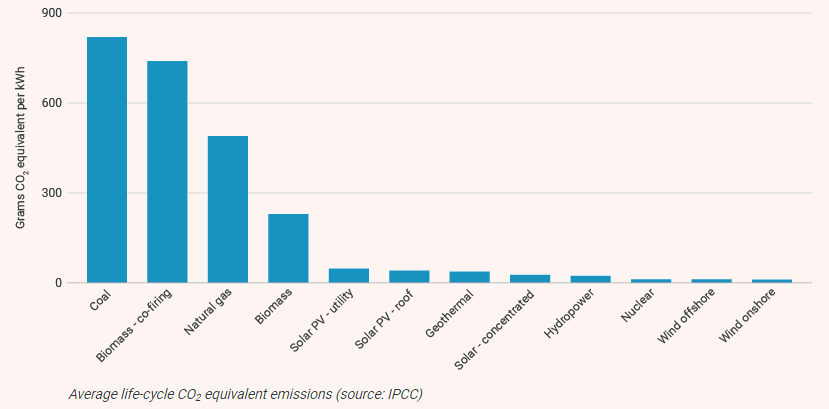

- Стремление к использованию безуглеродных энергоносителей. Ядерная энергетика тут явный фаворит. Приведем сравнение выбросов углекислого газа, приведенных к единице выработанной электроэнергии на полный цикл производства (8):

- Загрязнённость воздуха на растущих рынках. Последние десятилетия Китай и Индия столкнулись с резким ухудшением качества воздуха в областях с крупными городами, и теперь правительства этих стран пытаются решить эту проблему. «Сделаем небо снова синим» — подобные лозунги высказывались правительством Китая в 2017 в контексте выработки стратегии по замещению «грязной» угольной промышленности на более экологичные производства.

- Экологичность транспортной логистики и минимальные риски прерывания поставок. Обусловлено тем фактором, что физические объемы и массы ядерного сырья на порядки меньше, чем объемы сжигаемого топлива в традиционных газовых и угольных электростанциях. Как следствие, доставка до станций требует меньших логистических мощностей, а за счет довольно высокой и равномерной распространённости урана в природе риски прерывания поставок невелики.

- Устойчивость вырабатываемой электроэнергии. Уже приводили выше комментарии по поводу инерционности реакторов. Кроме того, ядерные установки не испытывают сложностей при резком изменении погодных и температурных условий, в отличие от многих видов ВИЭ, а также угольных и газовых станций.

- Улучшающаяся экономическая эффективность ядерных установок. Основными капитальными затратами являются затраты непосредственно на сам ядерный реактор, а также на его утилизацию после использования. До недавнего времени длительность строительства (диапазон находится в пределах 60-120 месяцев) была серьезным ограничивающим фактором строительства новых станций. Однако и тут азиатские страны являются драйвером роста: в последние годы Китай и Южная Корея смогли достигнуть сокращения начальных кап. затрат путем уменьшения сроков строительства.

- Новые источники финансирования. Учитывая тренд в развитии «зеленой» энергетики и все уже названные факторы, правительства все большего количества стран готовы участвовать в финансировании новых проектов на более выгодных условиях в обмен на участие в получении будущих прибылей.

- Безопасность. Со слов все той же “World Nuclear Association”, «независимый анализ» показал, что при расчете на полный цикл производства ядерная промышленность – самая безопасная отрасль среди всей энергетики по расчету количества смертей на единицу выработки электроэнергии.

Ассоциация популяризирует амбициозное видение “Harmony programme”, которое согласуется с принципами развития мировой энергетики “Net Zero” по замещению «грязных» отраслей и доведению доли ядерной электроэнергии в общей выработки до 25% к 2050 г. – а это рост в 2.5 раза относительно сегодняшнего дня.

3.2. Комментарии и прогнозы от World Energy Council.

Приведем отрывок из обзора “World Energy Scenarios 2019” (10):

«Рост населения, экономическое развитие и спрос на электроэнергию подталкивают развитые страны изучать новые подходы в области применения ядерной энергии. Международное агентство по атомной энергии сообщило (в 2019 г.), что 28 стран «новичков» рассматривают, планируют или уже получают первый опыт внедрения ядерных энергетических программ, а еще 20 стран проявили интерес к данной отрасли и участвуют в некоторых видах деятельности, связанных с ядерной инфраструктурой. Эти разработки знаменуют продолжающееся расширение ядерной отрасли на восток и на юг».

По оценкам данной организации, ядерная энергетика является и будет конкурентоспособной в сравнении с другими источниками энергии:

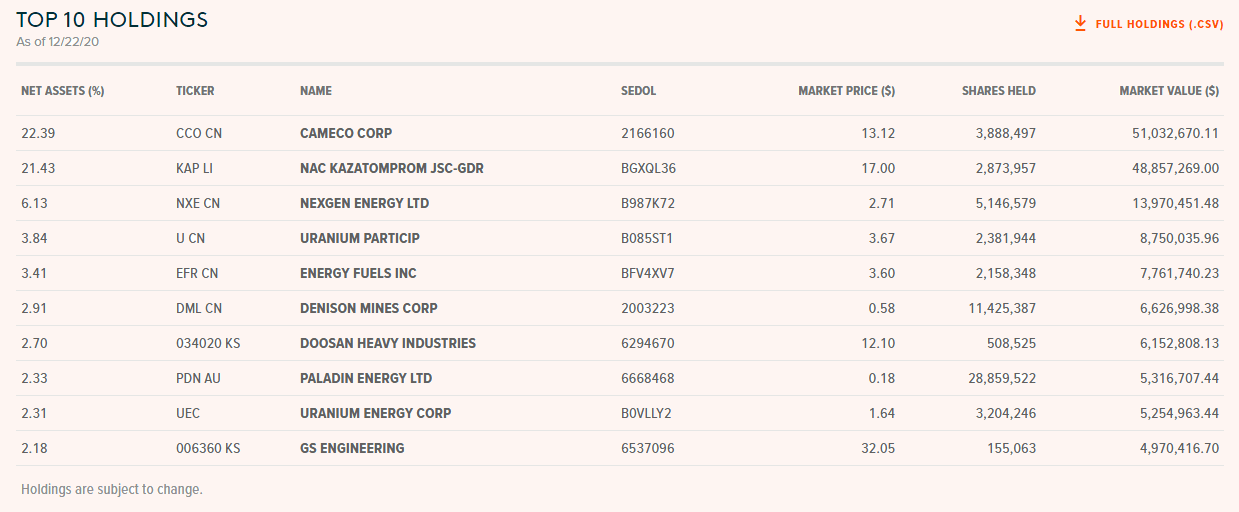

4. Крупнейшие компании-производители.

Приведем перечень 10 крупнейших компаний, входящих в ETF URA (11) от Global X (13-й ETF провайдер в мире по величине выручки от управления):

Возможно, мы выберем время и проведем разбор наиболее крупных компаний данной отрасли. В случае ставки на рост ядерной промышленности покупка данного ETF будет хорошей идеей.

-

Перспективы роста спроса и стоимости уранового сырья.

Приведем еще один прогноз из отчета 2020г. компании “BP” по развитию ядерной энергетики (9):

Авторы отчета также ожидают рост выработки более, чем в 2.5 раза к 2050 в случае развития по сценарию “Net Zero”.

Сравним с прогнозом по спросу на нефть – при любом сценарии перспективы урана выглядит более интересно, чем у черного золота:

На среднесрочный рост цен на уран может повлиять новость (12) об одобрении комитетом сената США законопроекта о запасах урана. Законопроект продвигает федеральную инициативу по созданию национальных стратегических запасов. В соответствии с Законом о ядерной инфраструктуре США (ANIA) министерство энергетики США будет ограничено покупать уран, извлеченный только на объектах, лицензированных Комиссией по ядерному регулированию. Это значит, что крупнейший в мире импортер урана – США – могут перестать покупать это сырье у России или Китая. Выполнение данного закона будет способствовать оживлению американской ядерной энергетики и возобновлению добычи урана на их территории. Подробнее см. здесь.

Есть и негативные оценки перспектив развития отрасли. Здесь приводятся аргументы, согласно которым в развитых странах в условиях кризиса и в течение ближайших лет за ним ядерные АЭС будут уступать в экономичности другим чистым источникам электроэнергии, в частности ветряным установкам и газовым электростанциям.

В заключение отметим: согласно практически всем прогнозам, даже при пессимистичном сценарии перспективы всех «чистых» источников энергии выглядят, как минимум, не хуже, чем у традиционных энергоносителей. В связи с этим, как долгосрочные инвесторы, мы обязаны быть в курсе подобных тенденций и изучать новые отрасли. Компании, специализирующиеся на использовании возобновляемых источников, мы уже давно рассматриваем и включаем в долгосрочные портфели. Возможно, нам стоит обратить внимание и на ядерную отрасль? Будем рады, если вы напишите, интересны ли вам подобные темы для дальнейшего рассмотрения.

Список использованных ресурсов:

- World Nuclear Association «World Nuclear Performance Report 2020«

- World Nuclear Association «At Work. 2020 Edition«

- World Nuclear Association Expanded Summary for «Global Scenarios for Demand and Supply Availability 2019-2040«

- https://www.mining.com/us-senate-committee-approves-uranium-reserve-bill/

- https://www.world-nuclear.org/information-library/nuclear-fuel-cycle/uranium-resources/supply-of-uranium.aspx

- https://www.world-nuclear.org/information-library/nuclear-fuel-cycle/mining-of-uranium/world-uranium-mining-production.aspx

- https://ourworldindata.org/grapher/electricity-production-by-source?tab=chart&stackMode=absolute&time=earliest..2019®ion=World

- https://www.world-nuclear.org/information-library/energy-and-the-environment/nuclear-energy-and-sustainable-development.aspx

- BP Energy Outlook 2020.

- World Energy Council “Scenarios 2019: THE FUTURE OF NUCLEAR”.

- https://www.globalxetfs.com/funds/ura/

- US Senate committee approves uranium reserve bill.

- https://www.iea.org/commentaries/the-covid-19-crisis-is-undermining-nuclear-power-s-important-role-in-clean-energy-transitions.

Данный обзор, как и остальные обзоры на этом сайте – это лишь мнение автора относительно финансовых показателей той или иной компании, того или иного актива. Данный обзор не должен рассматриваться как побуждение (рекомендация) к покупке или продаже ценных бумаг. Помните, что торговля на финансовых рынках связана с риском как частичной, так и полной потери денег. Перед тем, как самостоятельно инвестировать денежные средства рекомендуем получить достаточные знания и опыт.

Данный обзор представлен в информационно-развлекательных целях и не несет в себе руководство к действию. Данный обзор и прочие обзоры, размещенные на сайте, не могут быть рассмотрены или использованы в качестве индивидуальной инвестиционной рекомендации. Проект The Wall Street Pro и его владельцы не осуществляют деятельность по инвестиционному консультированию и не являются инвестиционными советниками.