Не так давно мы написали большую статью об урановой промышленности (см. здесь). Для инвестирования в данном направлении самым диверсифицированным инструментом является ETF от Global X Management с тикером «URA». Однако можно присмотреться и к лидерам отрасли. Мы решили разобрать две крупнейшие компании в составе данного ETF. Сегодня познакомимся с «Cameco» — канадской компанией, поставляющей около 9% всего урана в мире.

Ключевые факты о компании.

Cameco Corporation (ранее — Canadian Mining and Energy Corporation ) — крупнейшая в мире публичная “урановая” компания, базирующаяся в Саскатуне , Саскачеван , Канада. Канадская горнодобывающая и энергетическая корпорация была образована в 1988 году в результате слияния и приватизации двух корпораций «канадской короны»: федеральной компании “Eldorado Nuclear Limited” (известной ранее как Eldorado Mining and Refining Limited) и Саскачеванской корпорации развития горной промышленности (SMDC). Позднее название было сокращено до «Cameco Corporation».

Изначально 62% новой компании принадлежало правительству провинции и 38% федеральному правительству. Первичное публичное размещение (IPO) 20% компании было проведено в июле 1991 года. Государственная собственность компании уменьшилась в течение следующих одиннадцати лет, а полная приватизация произошла в феврале 2002 года.

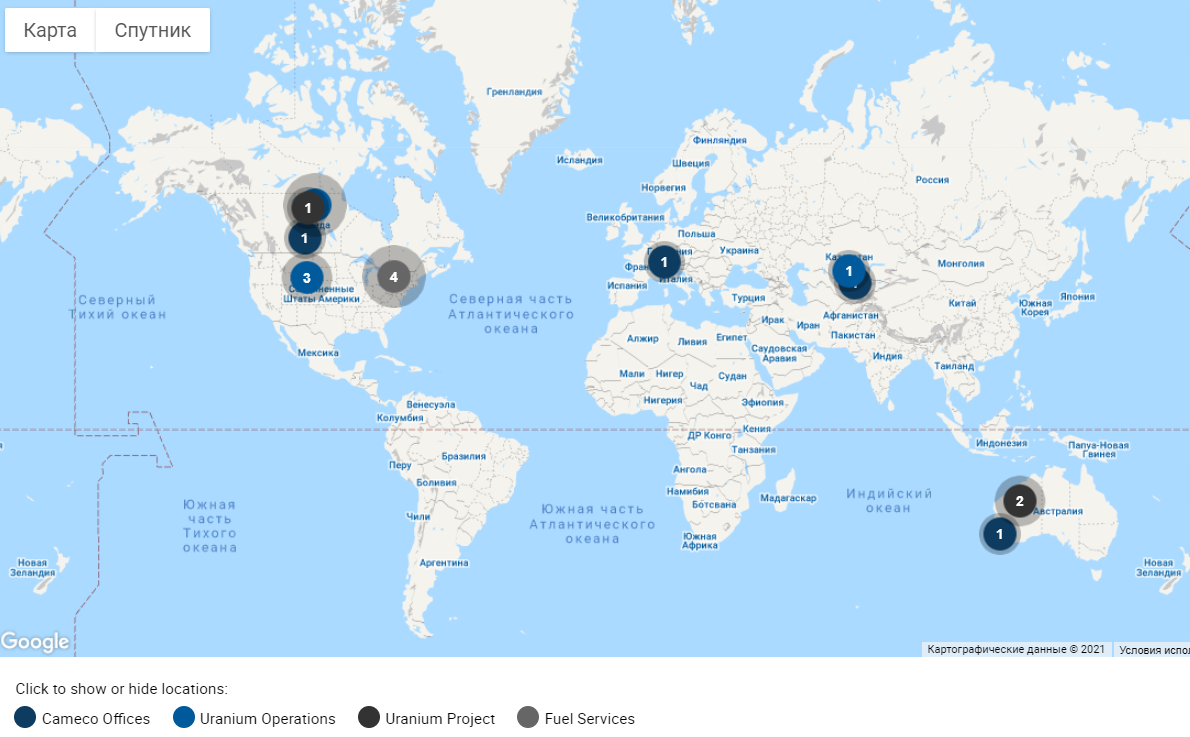

Проекты Cameco охватывают весь ядерный топливный цикл от разведки до производства топлива для АЭС и расположены на трех континентах:

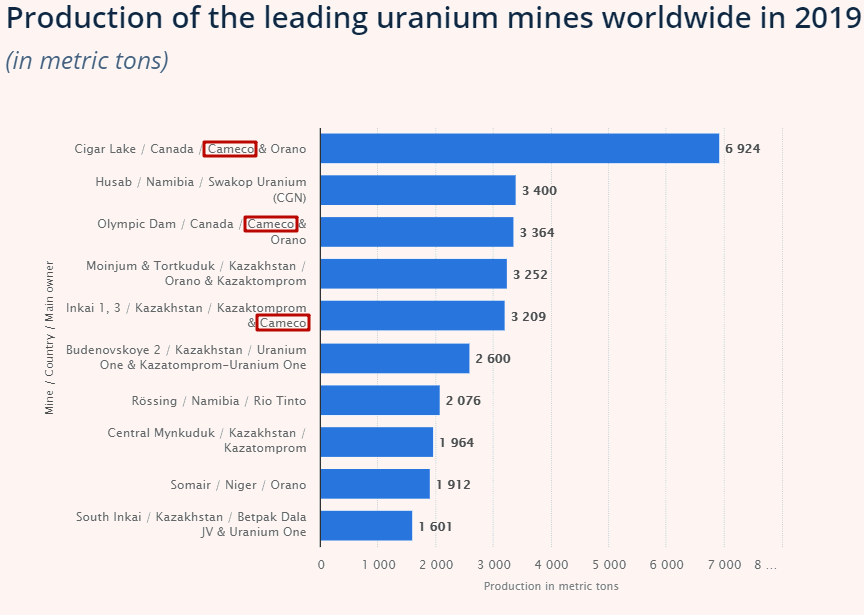

Компания владеет крупными долями и/или является оператором трех из пяти крупнейших урановых месторождений мира:

Приведем краткое описание основных производственных активов компании.

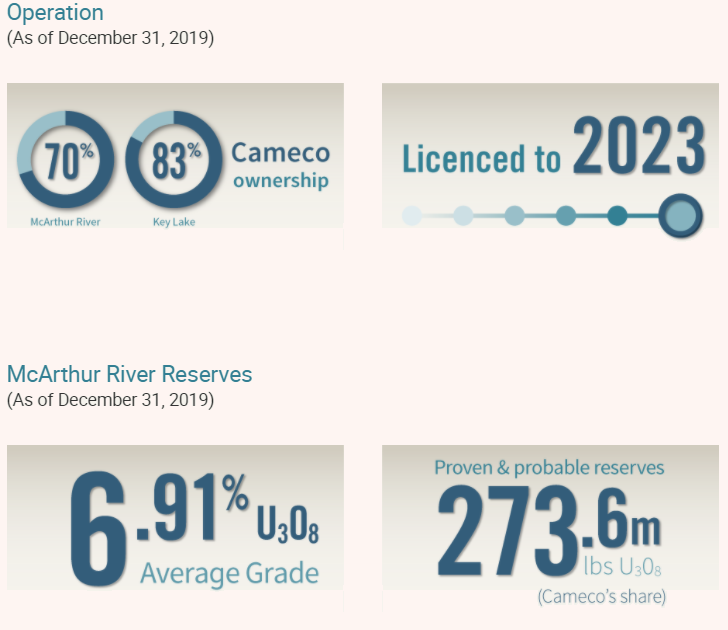

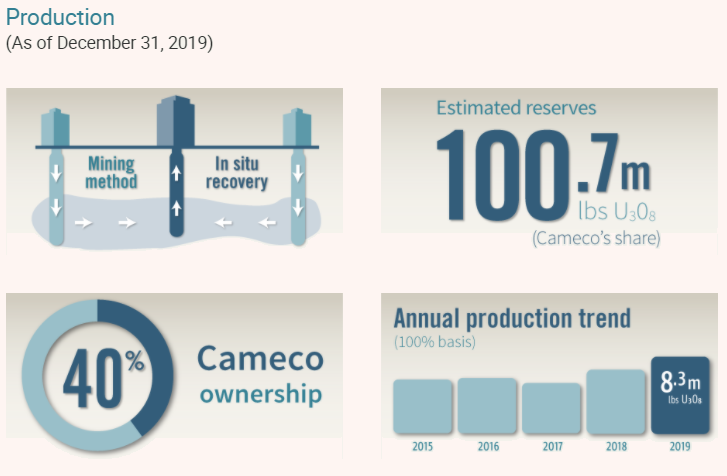

1. McArthurRiver/KeyLake.

Проект расположен в северной части Саскачевана, Канада, является крупнейшим в мире предприятием по добыче высококачественного урана. В июле 2018 года из-за продолжительной слабости рынка предприятие было переведено на безопасный уход и обслуживание.

2. Inkai.

40% предприятия принадлежит Cameco и 60% КазАтомПрому (который также является оператором проекта), контрольный пакет акций которого принадлежит правительству Казахстана. В 2019 году на долю “Инкая” приходилось 6% мировой добычи урана. В 2020 г. на операции совместного предприятия повлиял коронавирус, и в начале апреля 2020 года компания КазАтомПром объявила, что сократит операционную деятельность на всех своих рудниках в Казахстане на несколько месяцев. В августе компания возобновила работу, но заявила, что ее запланированный уровень добычи до 2022 года снизится на 20 процентов.

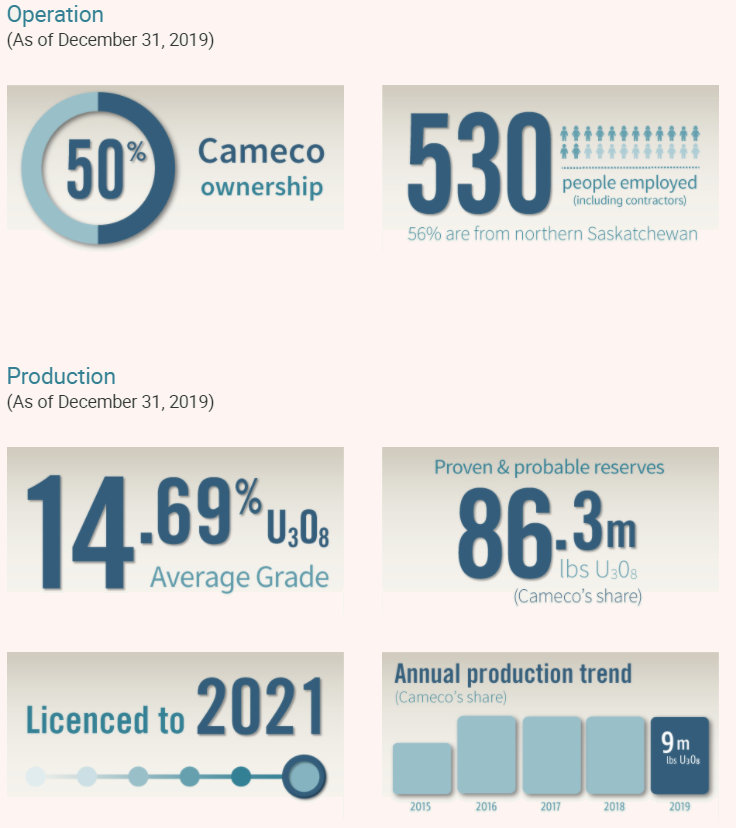

3. Cigar Lake.

Cigar Lake — это урановый рудник с самой высококачественной обнаруженной рудой в мире, расположенный в северной части Саскачевана, Канада. Высокое качество обусловлено химическими особенностями пород – самым высоким содержанием природного оксида урана. Cameco владеет 50 процентами Cigar Lake и является оператором рудника. Руда из подземных рудников перерабатывается на заводе компании «Орано» в МакКлин-Лейк, расположенном в 70 км от рудника. В марте 2020 года компании совместно решили приостановить работы на Cigar Lake и McClean Lake из-за вспышки коронавируса. В июле было объявлено, что операции возобновятся в сентябре; однако работы на озере МакКлин вскоре снова были приостановлены после того, как у одного из сотрудников завода был обнаружен COVID-19.

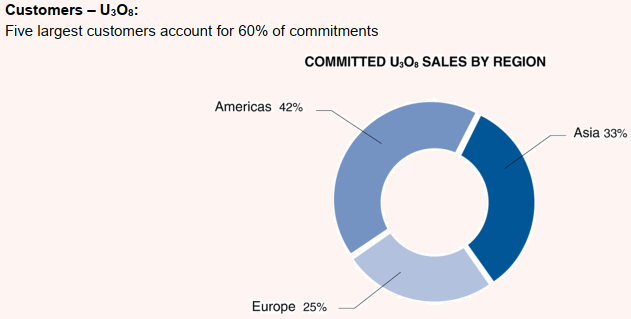

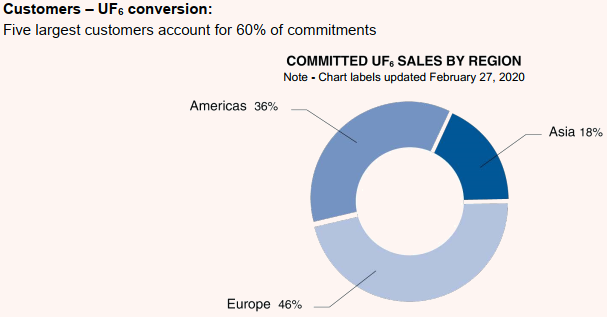

Портфолио договоров Cameco состояло (по завершению 2019г.) из контрактов с 31 заказчиками на поставку оксида урана (исходное добываемое сырье) и контрактов с 28 заказчиками урано-продуктов – фторида урана, который используется в обогащении урана на этапе производства топлива для ядерных реакторов:

Портфолио договоров Cameco состояло (по завершению 2019г.) из контрактов с 31 заказчиками на поставку оксида урана (исходное добываемое сырье) и контрактов с 28 заказчиками урано-продуктов – фторида урана, который используется в обогащении урана на этапе производства топлива для ядерных реакторов:

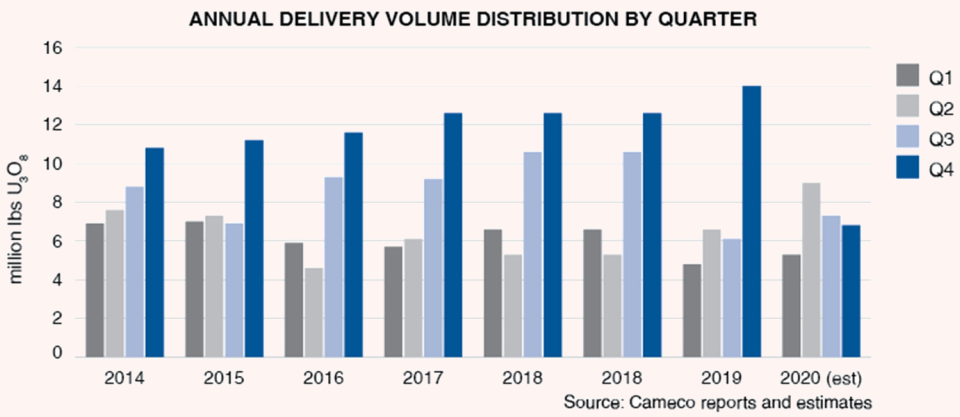

Особенность отрасли – сезонность реализации сырья со смещением на вторую половину года:

Акции Cameco можно приобрести на биржах в Канаде (CCO) и США (CCJ) в канадских и американских долларах соответственно.

Финансовое положение и дивиденды.

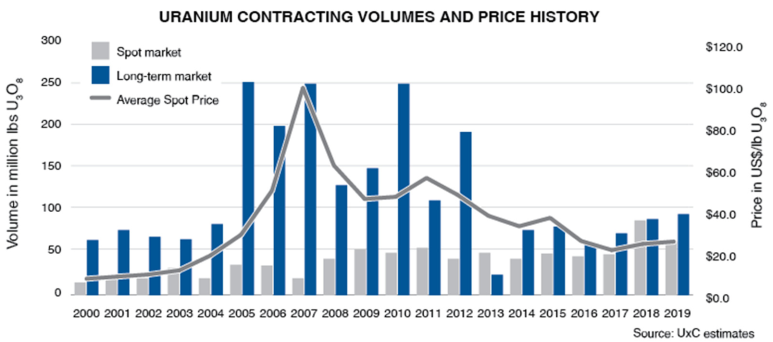

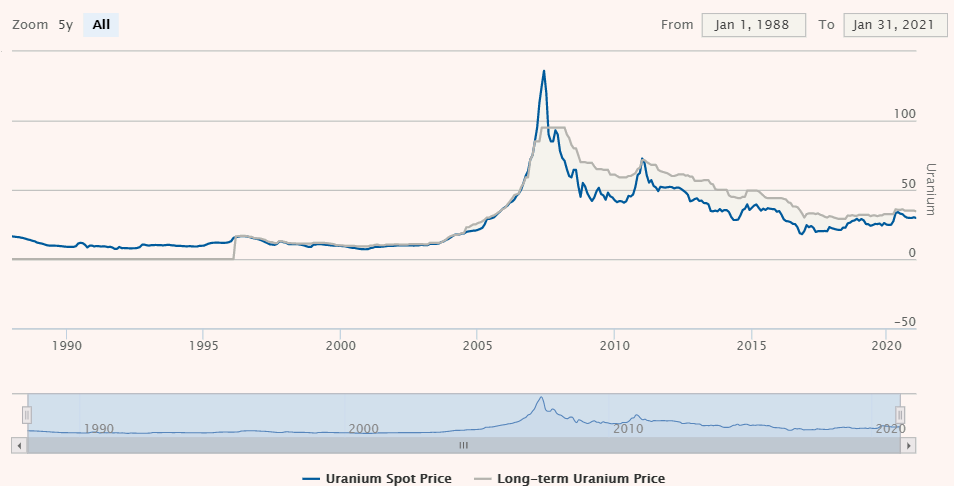

Прошедшее десятилетие было периодом спада урановой промышленности. В связи с действиями регуляторов, в особенности после аварии 2011г. в Японии цены на сырье значительно упали. Вместе с ними, по причине низкой рентабельности, сократилось количество действующих месторождений и деловая активность отрасли:

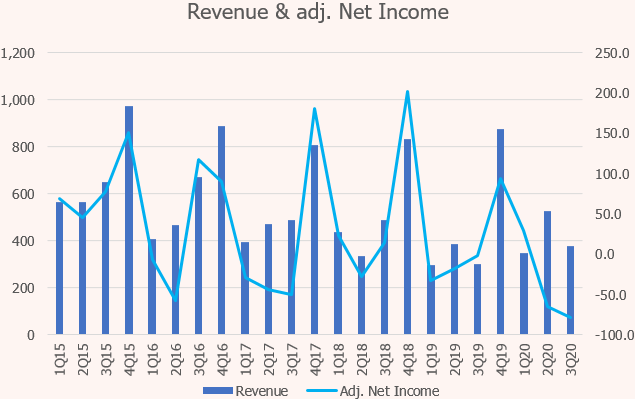

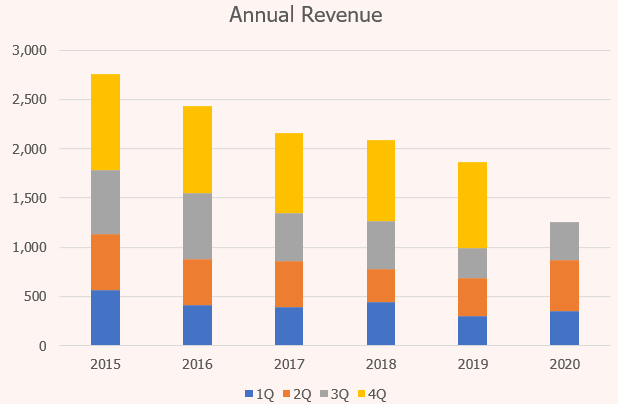

В 2020 году, как уже было отмечено выше, часть активов пришлось перевести в состояние бездействия из-за пандемии. И без того печальная динамика выручки и чистой прибыли стала ещё хуже:

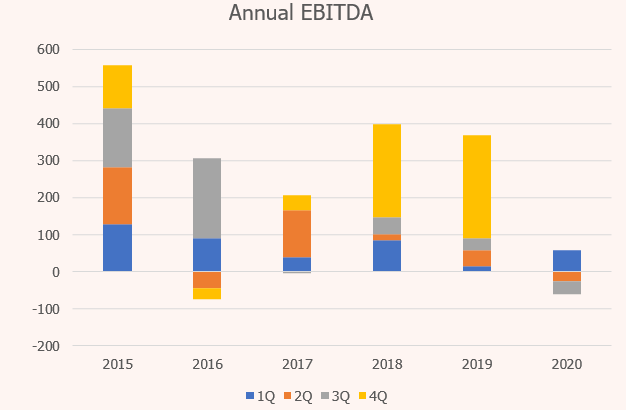

EBITDA по итогу 2020 года будет кратно меньше прошлых лет:

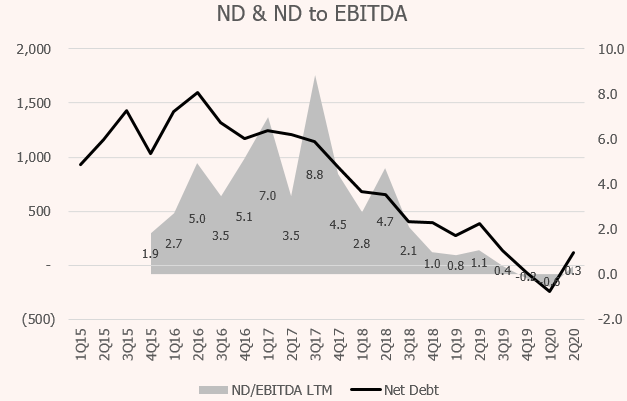

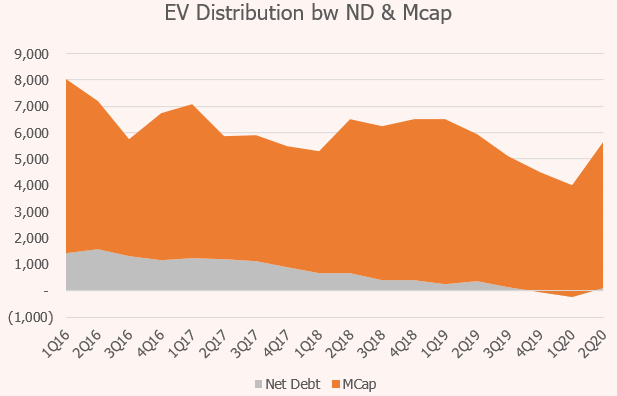

При этом у компании «сильный» баланс: практически отсутствует долг – компания смогла этого добиться в том числе за счет сокращения кап. затрат:

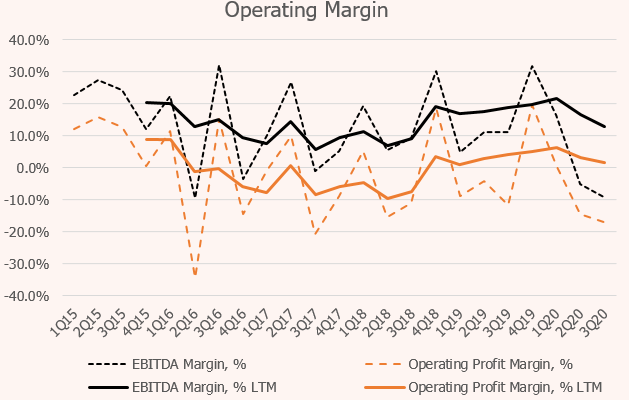

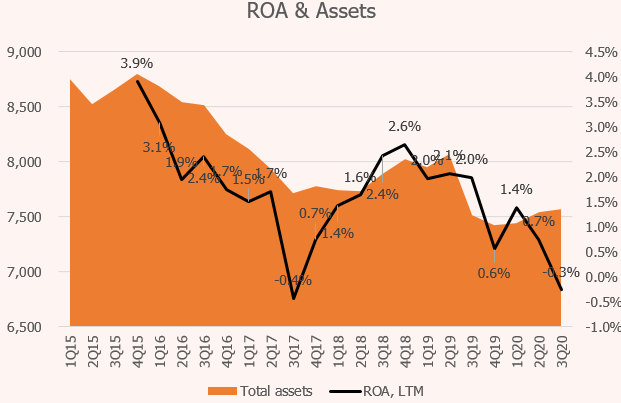

Рентабельность EBITDA в период спада отрасли колебалась в диапазоне 10-20%; ROA по итогу 2020 г. будет в районе нуля:

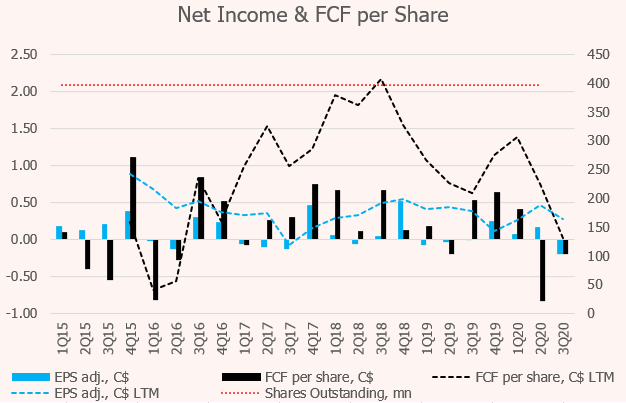

Списания компании на амортизацию и другие «нефинансовые расходы» в 2-3 раза превышают размер операционной прибыли. Поэтому цифры FCF выглядят лучше динамики чистой прибыли:

Cameco выплачивает символические дивиденды с самого первого года обращения на бирже. с 2017 года размер выплат составляет 8 центов в год – доходность менее 1%. Ниже приведен кредитный рейтинг компании:

![]()

Риски и возможные перспективы развития.

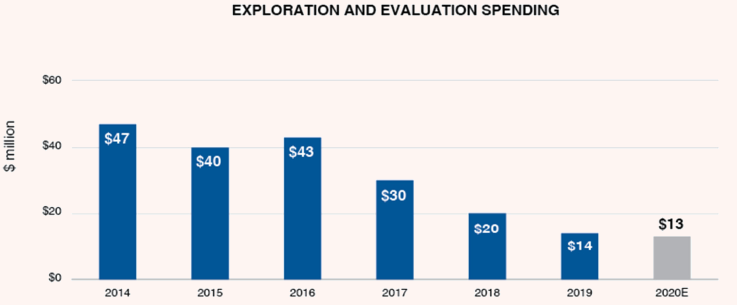

Урановая энергетика относится к циклическим секторам, как и другие сырьевые отрасли. Последние 10-12 лет отрасль была на спаде, и пандемия в моменте создала ещё больше сложностей для восстановления. Приведем динамику затрат на разведку и оценку новых месторождений – это яркий срез «депрессии» в отрасли:

С другой стороны есть ряд факторов, которые позволяют ожидать приближение нового витка развития ядерной промышленности:

— снижение затрат на разведку ведет к истощению имеющейся ресурсной базы;

— по всем прогнозам энергетического агентства “World Nuclear Association” спрос на урановое топливо существенно возрастет в ближайшие десятилетия (по некоторым оценкам спрос вырастет в 2 раза к 2040 году). Ниже средний прогноз (между оптимистичным и пессимистичным) роста спроса на сырье:

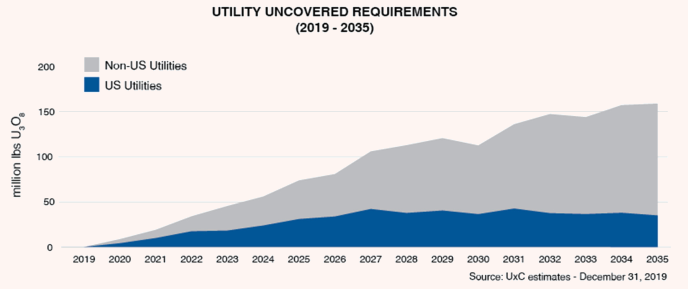

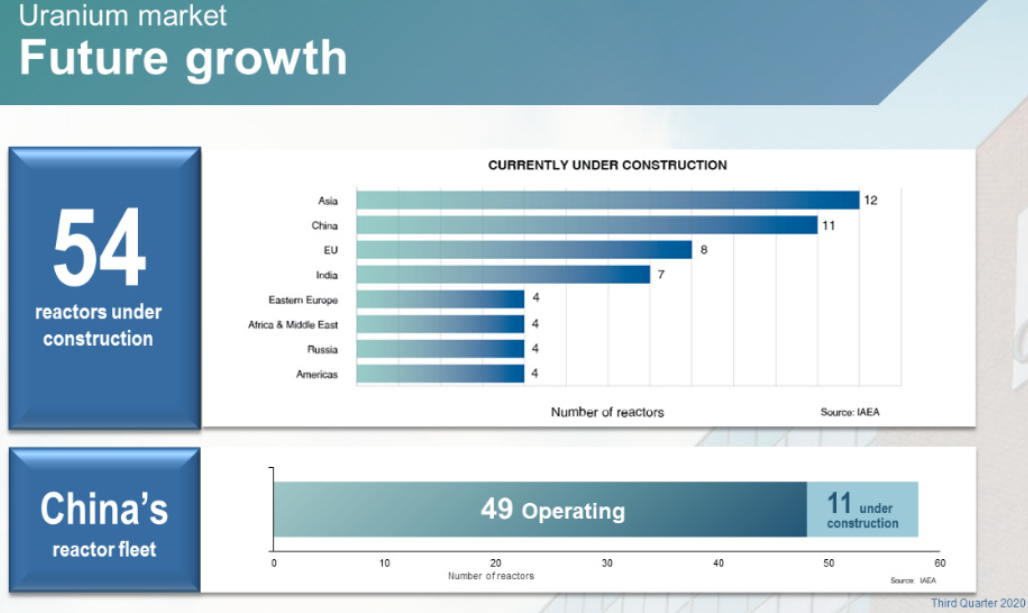

— в связи с заморозкой капитальных вложений в действующие активы, истощение старых месторождений и строящихся на данный момент >50 новых реакторов (в том числе 11 шт. в Китае) на рынке урана ожидается дефицит в период с 2022 по 2026 гг.

— администрация крупнейшего импортера урана – США – рассматривает возможность ограждения внутреннего рынка от поставок из России и Казахстана для повышения собственной энергонезависимости (подробнее об этом см. здесь и здесь).

Таким образом, основным риском можно назвать сценарий, при котором урановый сектор продолжит находиться в упадке ещё какое-то количество лет, хотя судя по ценам на уран мы уже находимся в стадии восстановления.

Оценка стоимости.

Оценку приведем «для формальности» – по одной полу-убыточной компании составить представление о приемлемых ориентирах оценки сложно.

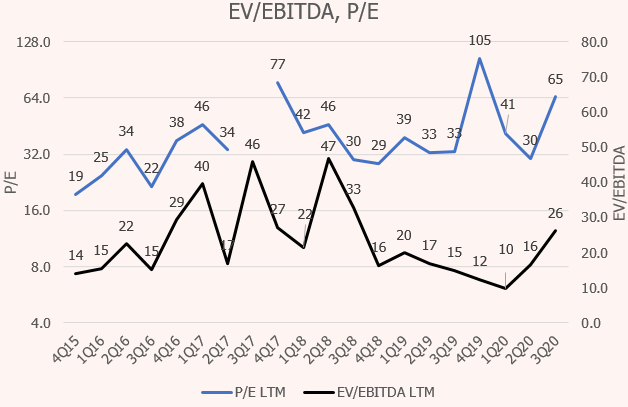

P/E = 65

P/FCF >100 (10.1 по итогу 2019 г.)

ND/EBITDA = 0.75.

Наше мнение о компании.

Компания Cameco, каким бы ни был сложным процесс дальнейшего развития отрасли, останется в числе лидеров индустрии в ближайшие десятилетия – за счет своего масштаба, географической диверсификации и налаженных каналов сбыта продукции. Покупать акции лидера отрасли однозначно стОит, если мы принимаем гипотезу роста урановой промышленности после долгого периода стагнации. В любом случае следующим обзором мы сравним оценку данной компании со вторым лидером – компанией КазАтомПром, и решим для себя приоритетность интересов между данными игроками.

Данный обзор, как и остальные обзоры на этом сайте – это лишь мнение автора относительно финансовых показателей той или иной компании, того или иного актива. Данный обзор не должен рассматриваться как побуждение (рекомендация) к покупке или продаже ценных бумаг. Помните, что торговля на финансовых рынках связана с риском как частичной, так и полной потери денег. Перед тем, как самостоятельно инвестировать денежные средства рекомендуем получить достаточные знания и опыт.

Данный обзор представлен в информационно-развлекательных целях и не несет в себе руководство к действию. Данный обзор и прочие обзоры, размещенные на сайте, не могут быть рассмотрены или использованы в качестве индивидуальной инвестиционной рекомендации. Проект The Wall Street Pro и его владельцы не осуществляют деятельность по инвестиционному консультированию и не являются инвестиционными советниками.